Prendre le pouls de la Chine

Le changement de dynamique économique nécessite de repenser la Chine

Senior Economist | Harvest Global Investments Limited, Hong Kong

Head of China Equities | Harvest Global Investments Limited, Hong Kong

«The times they are a-changin’» (les temps changent), comme le chantait Bob Dylan. La performance des actions chinoises s’est révélée être décevante au cours de ces deux dernières années pour de nombreuses raisons, allant de la pandémie à la géopolitique. Cependant, en tant que marché trop important pour être ignoré en termes d’échelle économique, de volume des échanges, de rôle dans la chaîne d’approvisionnement mondiale, de taille du marché intérieur ou de technologies de pointe dans certains secteurs, la Chine devrait conserver et conservera une place non négligeable dans les portefeuilles des investisseurs mondiaux.

Prévoir l’avenir de la Chine constitue un véritable défi. La pensée linéaire a tendance à rendre les investisseurs trop complaisants lorsque tout semble rose, mais aussi trop pessimistes dans un cycle baissier du marché. C’est pourquoi nous essayons de prendre le pouls de plusieurs sujets clés sur l’investissement en Chine et d’adopter une vision plus nuancée.

Immobilier: le début d’une nouvelle ère

Sous l’impulsion de l’urbanisation et de la demande de logements, le secteur immobilier a contribué de manière significative à la croissance économique intérieure de la Chine au cours des dernières décennies. Au sens le plus large, les estimations montrent que le secteur immobilier représentait jusqu’à 30% du PIB annuel de la Chine par le biais de la construction, de la demande d’acier et de ciment, des ventes de terrains, de l’achat de meubles et d’appareils ménagers, etc.

Pourtant, depuis l’imposition par le gouvernement des «Trois Lignes Rouges» sur la dette des promoteurs immobiliers en 2020 et la crise du géant China Evergrande en 2021, l’un des plus grands constructeurs et promoteurs immobiliers, les ventes de logements ont considérablement reculé.

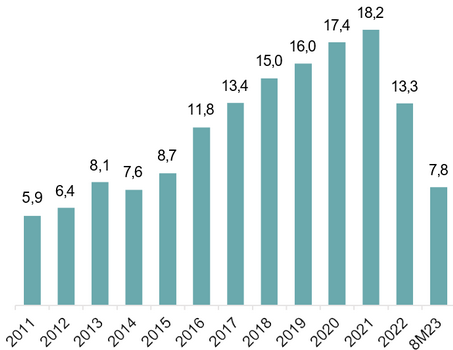

Les ventes d’immeubles ont atteint leur apogée en 2021 en termes de valeur des ventes et de surface vendue. Le marché est toujours à la recherche d’un nouvel équilibre, qui pourrait se situer entre la moitié et les deux tiers du pic. Même le gouvernement chinois a reconnu que le secteur connaissait «un changement significatif de la relation entre l’offre et la demande».

Graphique 1. Ventes d’immeubles en Chine en milliards de RMB

Source: Bloomberg, Harvest, au 31 août 2023

Indépendamment des politiques du secteur immobilier et de l’adhésion du gouvernement au principe selon lequel «les maisons sont faites pour y vivre, pas pour spéculer», l’importance décroissante de l’immobilier est inévitable. Et les anciennes dynamiques reposant sur l’effet de levier (utilisation de la dette) dans le secteur pour créer de la richesse, tant pour les promoteurs que pour les ménages, sont considérées comme insoutenables.

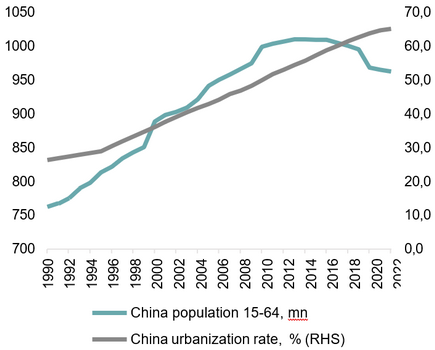

Deux facteurs structurels sont à l’origine de cette tendance: la réduction de la main-d’œuvre en Chine et le ralentissement de l’urbanisation.

Graphique 2. Population active et taux d’urbanisation en Chine

Source: Bloomberg, Harvest, au 31 décembre 2022

Dans ce contexte, il peut être tentant de recourir à l’ancienne méthode de stimulation de l’économie. Or, le gouvernement s’est courageusement lancé dans un modèle de croissance plus durable, où une croissance plus lente de haute qualité et de meilleurs systèmes de transferts sociaux devraient prévaloir sur la croissance non qualitative. À notre avis, le gouvernement est pragmatique et agnostique lorsqu’il s’agit de concevoir un nouveau modèle de croissance pour combler le redoutable «écart des revenus moyens». Il n’existe aucune autre voie et même l’idéologie du parti communiste, comme le prétendent certains médias occidentaux, ne fera pas obstacle aux réformes nécessaires.

Outre ces vents contraires structurels, des facteurs cycliques et politiques ont contribué à décourager l’achat de logements et ont exacerbé la chute du secteur.

Cette tendance peut être corrigée ou au moins stabilisée par les politiques gouvernementales. Les autorités chinoises ont commencé à accélérer le déploiement de leur politique en procédant à des assouplissements significatifs dans le secteur immobilier depuis août de cette année. Quatre villes de premier rang ont assoupli les restrictions imposées aux prêts hypothécaires pour l’achat de logements. Par ailleurs, la Banque populaire de Chine a récemment annoncé des réductions des taux hypothécaires existants pour les premiers achats de logements ainsi que des ratios de mise de fonds minimaux pour les primo-accédants et les personnes achetant leur deuxième logement. Des mesures plus énergiques sont cependant à la fois nécessaires et attendues pour aider le secteur à atteindre le nouvel équilibre et à moins peser sur la croissance économique.

Préoccupations liées aux retombées économiques de la crise immobilière

La morosité du marché du logement a des effets d’amplification importants. C’est en effet un frein aux recettes des ventes de terrains des gouvernements locaux, ce qui pourrait alors limiter la capacité et la volonté d’expansion fiscale de ces gouvernements locaux. L’autre effet négatif se situe au niveau des richesses nominales dans les bilans des ménages, ce qui pourrait les forcer à avoir un taux d’épargne plus élevé pour les années à venir.

Cependant, un scénario de crash ou de crise est très peu probable, à notre avis. Il existe encore une demande inexploitée des ménages afin d’améliorer leur niveau de vie. La surface habitable par habitant des ménages chinois urbains a atteint 39,8 mètres carrés en 2020, ce qui est inférieur aux niveaux de plus de 50 mètres carrés de certains pays développés. En outre, le taux d’urbanisation de la Chine est bien inférieur à celui des pays développés. Rattraper le retard reste toutefois possible, même si les progrès seront plus lents qu’au cours de ces dernières décennies.

Du point de vue des investisseurs, contrairement à son impact apparemment important sur l’ensemble de l’économie, l’exposition directe des marchés d’actions et des obligations au secteur immobilier est en réalité très limitée. Les promoteurs immobiliers ne représentaient respectivement que 0,01%, 3,1% et 6,5% de l’univers des obligations chinoises onshore en RMB, de l’univers des actions chinoises et de l’univers du crédit offshore chinois en USD.

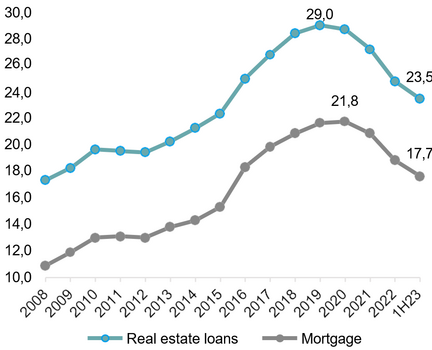

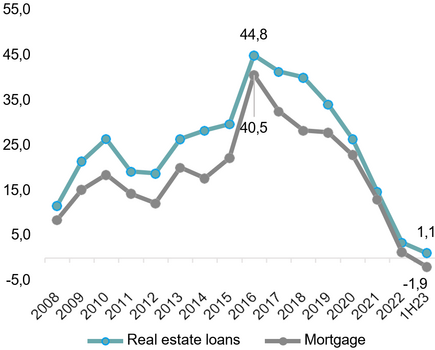

Nous pensons également que les risques de contagion pour le système bancaire sont faibles. En fait, les banques chinoises ont commencé à limiter leur exposition aux prêts immobiliers dès 2016. Les parts des hypothèques en cours et des nouvelles hypothèques ont diminué au cours des dernières années, dans le cadre des efforts du gouvernement visant à réduire l’endettement et prévenir les risques financiers.

Graphique 3. Encours des hypothèques en % du total des prêts

Source: Citi Research, NBS, PBOC, Wind, au 30 juin 2023

Graphique 4. Nouvelles hypothèques en % du total des nouveaux prêts

Source: Citi Research, NBS, PBOC, Wind, au 30 juin 2023

Malgré les défis actuels, à long terme, la déflation de la bulle immobilière est une bonne nouvelle pour la santé de l’économie chinoise, car elle réduit les coûts aussi bien pour les entreprises que pour les ménages.

Nous tablons sur la mise en place mesurée et progressive de politiques d’assouplissement. Les politiques de soutien potentielles à venir dans le secteur comprennent la rénovation des vieux quartiers urbains dans les mégapoles telles que Shanghai, Guangzhou et Shenzhen, et l’assouplissement des restrictions à l’achat de logements dans les grandes villes, ce que nous avons déjà vu dans certaines villes de deuxième rang.

Dans les rares cas d’un rebond rapide et fort de l’immobilier en raison de l’assouplissement de la politique, le premier signal principal serait un fort volume de transactions de logements (non neufs) dans les villes de premier plan.

La nouvelle norme: une croissance tendancielle plus faible

L’immobilier n’est pas le seul défi auquel la Chine est confrontée actuellement. Le recul de la main-d’œuvre et la diminution du rôle de l’investissement en capital indiquent tous deux un ralentissement de la croissance tendancielle de la Chine, à moins que le pays ne soit en mesure d’accroître sa productivité. Cependant, certains obstacles qui empêchent la Chine d’accéder aux technologies de pointe en Occident font qu’il est devenu plus difficile pour elle de combler son écart avec les économies développées.

Néanmoins, nous avons constaté de solides progrès dans certains domaines, où les entreprises chinoises proposent les technologies de pointe au niveau mondial.

Les véhicules électriques en sont un exemple notable. Les constructeurs chinois de véhicules électriques gagnent non seulement des parts de marché dans leur pays, mais ils stimulent aussi les exportations automobiles de la Chine, l’aidant ainsi à dépasser le Japon pour devenir le plus grand exportateur mondial d’automobiles en début de l’année. En juillet, un géant allemand de l’automobile a acheté environ 4,99% des parts d’un fabricant chinois de véhicules électriques, citant la technologie des véhicules électriques de la société chinoise comme raison d’investir.

Parmi les autres domaines où la Chine est leader, on peut citer les énergies renouvelables et le paiement numérique, où les entreprises chinoises sont en mesure de tirer parti du vaste marché intérieur pour se développer et devenir compétitives à l’échelle mondiale.

Cela dit, le changement de sentiment géopolitique et le remaniement de la chaîne d’approvisionnement mondiale ont, sans surprise, réduit le potentiel de croissance et l’inflation en Chine. Lorsqu’une partie de la capacité de production est déplacée de la Chine vers d’autres pays du monde, les usines chinoises doivent alors réduire leur production et leurs dépenses en capital. Elles doivent passer par un processus de déstockage avant de trouver un nouvel équilibre entre l’offre et la demande.

L’implication de la nouvelle norme de croissance de la Chine est que la performance du marché boursier se doit d’ être très structurée et axée sur les secteurs les plus porteurs.

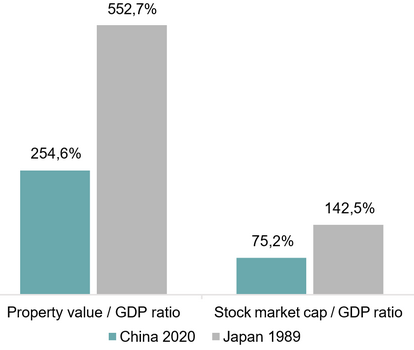

«Japonification»: comment la Chine peut l’éviter

La comparaison de la Chine d’aujourd’hui avec le Japon des années 1990 est une question fréquemment soulevée par les investisseurs à l’étranger et aussi au niveau national: la Chine pourrait-elle tomber dans la boucle dette-déflation ou dans la soi-disant «récession bilantielle», qui est un environnement déflationniste soutenu associé à une croissance plus faible du PIB, et en même temps à une augmentation du ratio dette / PIB. Selon nous, une réponse assez simple serait de dire «non, mais il existe des conditions préalables».

Les principales caractéristiques de la «japonification» comprennent une population vieillissante, une exposition très élevée au marché immobilier, une forte correction des prix de l’immobilier qui a affecté les bilans des ménages et des entreprises, une faible incitation à investir et dépenser et, plus important encore, un processus de désendettement prolongé en raison de l’absence de réponse politique appropriée.

Graphique 5. Valeur des actifs par rapport au PIB

Source: NBS, CEIC, Japan Exchange Group, Morgan Stanley Research

Ne considère que les actions A pour la Chine

La Chine a également connu une augmentation du ratio dette / PIB au cours de ces deux dernières décennies de développement. La baisse du taux de fécondité et le vieillissement de la population sont également réels. Cependant, il existe des différences essentielles entre la Chine d’aujourd’hui et le Japon dans les années 1990. Par exemple, la bulle immobilière en Chine est aujourd’hui beaucoup moins évidente qu’au Japon à la fin des années 1980.

En outre, un taux d’intérêt réel déraisonnablement élevé au début des années 1990 au Japon a rendu les entreprises et les ménages japonais réticents à emprunter, reflétant des erreurs politiques. En revanche, le taux d’intérêt réel en Chine est resté inférieur à la croissance du PIB réel pendant la plupart du temps.

C’est pourquoi nous pensons que la Chine est susceptible d’éviter la «japonification». Cependant, il existe des conditions préalables. Des politiques de soutien énergiques et coordonnées jouent un rôle important pour que la Chine ne répète pas les erreurs du Japon au début des années 1990. Les politiques macroéconomiques devraient être mises en œuvre de manière préventive et ne pas être stoppées trop tôt. Parmi les autres leçons apprises, citons que les bulles des actifs n’est pas bonne pour la santé financière à long terme d’un pays et que les entreprises zombies devraient être encouragées à se liquider.

Nouveaux moteurs de croissance

Après l’apogée du secteur immobilier, la Chine devrait favoriser de nouveaux moteurs de croissance. Il ne s’agit pas seulement d’un souhait du gouvernement, mais aussi un sujet profondément réfléchi par les investisseurs financiers et les entrepreneurs industriels. Certes, la croissance économique organique ne peut pas être planifiée avec une totale prévoyance, mais nous pouvons penser à quelques candidats prometteurs pour les sections à forte croissance de l’économie.

Le premier concerne la modernisation de la fabrication industrielle. Outre l’immobilier, les exportations de produits manufacturés sont devenues un autre moteur de croissance pour la Chine au cours des dernières décennies. Le pays est aujourd’hui une plaque tournante clé dans diverses chaînes d’approvisionnement mondiales, en ce sens qu’elle représente environ 30% de la fabrication mondiale. Cependant, avec des coûts de production plus élevés, y compris la main-d’œuvre, l’énergie et le traitement de la pollution, elle est confrontée à la pression concurrentielle de pays comme le Vietnam, le Mexique et l’Inde. Comme la Chine souhaite toujours s’ouvrir et agir en tant que puissance manufacturière mondiale, elle devra aller de l’avant dans la modernisation de sa production et gravir les échelons de la chaîne de valeur mondiale.

Les efforts des entreprises dans des secteurs tels que la R&D, l’automatisation, la technologie autonome, ou encore le développement de marques mondiales sont déjà en cours. Le gouvernement joue délibérément un rôle actif en offrant des incitations fiscales et même des investissements directs. C’est en partie la raison pour laquelle certains commentateurs ont déploré la pratique du «capitalisme d’État» en Chine. Pourtant, outre la modernisation de l’industrie manufacturière, la Chine ne semble pas avoir d’autre alternative, notamment face aux menaces de sanctions des États-Unis.

L’autre source de croissance, qui devrait être étroitement liée à la première, concerne les exportations vers les marchés non-américains ainsi que les exportations de produits et services chinois qui ne sont pas liés aux préoccupations d’autres pays en matière de sécurité nationale. Nous observons déjà de telles tendances, avec les marchés non-américains et non-européens représentant une part plus importante des exportations chinoises. Idéalement, si un exportateur chinois peut trouver de nouveaux marchés en croissance pour ses produits, il pourrait générer plus de revenus et de profits pour faire de la R&D et investir dans de l’équipement ainsi que des technologies de pointe.

Qu’est-ce qui préoccupe les consommateurs chinois?

L’amélioration de la consommation intérieure, notamment dans les régions moins développées du centre et de l’Ouest est une autre source de croissance. Avec une population de 1,4 milliard d’habitants et une grande superficie, la Chine connaît des niveaux de développement économique très différents entre ses régions côtières, moyennes et occidentales. Par exemple, le PIB par habitant à Shanghai est d’environ 26 000 dollars en 2022, tandis que celui de la province du Gansu n’est que d’environ 6 500 dollars.

Le taux de pénétration des appareils électroménagers dans les régions moins développées présente donc une grande marge de progression. Même dans les régions plus développées comme Beijing, Shanghai et Shenzhen, la demande potentielle d’appareils électroménagers intelligents de meilleure qualité et de meilleurs services de soins de santé est également prometteuse.

Le vaste marché intérieur de la Chine reste attrayant pour les marques locales comme pour les multinationales. Cependant, la reprise post-COVID Zero depuis la fin de 2022 a montré que tous les segments de consommateurs ne se redressent pas de la même manière. En d’autres termes, le taux de chômage élevé chez les jeunes et les problèmes du secteur immobilier ont poussé les consommateurs chinois à être plus sélectifs. Ces derniers ont toujours montré une préférence pour les dernières tendances dans l’achat de voitures intelligentes, de produits laitiers et de bière haut de gamme, de restaurants et de voyages (nationaux). D’autre part, nous constatons qu’ils dépensent moins pour les produits de luxe. Les ventes de smartphones et de PC sont également actuellement sous pression.

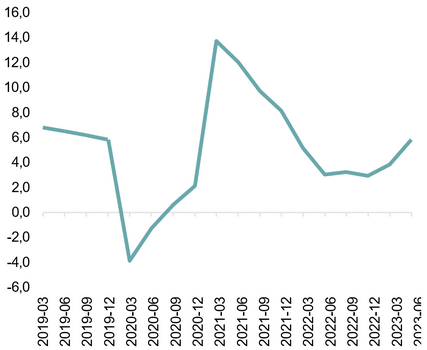

L’épargne des ménages a augmenté de 20 300 milliards de yuans au cours des huit premiers mois de l’année, soit 135 milliards de yuans de plus qu’à la même période de 2022, ce qui suggère que les Chinois évitent toujours de puiser dans leur «épargne très importante». La reprise totale de la consommation doit reposer sur la croissance des revenus des ménages et l’expansion de leur patrimoine. La croissance du revenu disponible est revenue à 5,8% d’une année sur l’autre au deuxième trimestre, ce qui est encourageant, mais reste au «plancher» du niveau d’avant la pandémie.

Graphique 6. Croissance du revenu disponible en glissement annuel en %

Source: Bloomberg, Harvest, au 30 juin 2023

Catalyseurs potentiels à court terme

Certes, avec une population vieillissante et la difficulté de la mise à niveau technologique, le taux de croissance global du PIB en Chine continuera très probablement à ralentir au cours de ces prochaines années avant d’atteindre un nouvel équilibre. Les investisseurs devraient sans aucun doute se concentrer sur les opportunités structurelles et profiter des rares moments où le pessimisme extrême des investisseurs internationaux pousse la valorisation du marché à un niveau peu compatible avec la réalité.

Depuis le virage accommodant des politiques du parti communiste chinois en juillet et les mesures politiques plus concrètes mises en œuvre en août, les indicateurs macroéconomiques se sont améliorés. Les nouveaux prêts en monnaie locale, les ventes au détail et les exportations ont tous surpris le marché à la hausse. Nous tablons donc sur un nouveau rebond séquentiel en septembre et au quatrième trimestre, à mesure que des politiques de soutien seront déployées et prendront effet.

Pour le reste de l’année, les prochaines réunions importantes sont la Conférence nationale sur le travail sur les finances et la 3e réunion plénière de la 20e Conférence consultative politique du peuple chinois, qui se tiendront probablement en octobre, et la Conférence sur le travail économique en décembre. Ces réunions de haut niveau devraient mettre à jour le cadre permettant à la Chine de relever les défis cycliques et structurels.

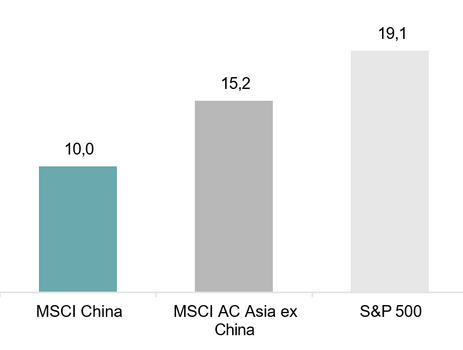

En ce qui concerne la géopolitique, il convient de surveiller les interactions entre les dirigeants américains et chinois lors du sommet APAC de novembre à San Francisco. Nous nous attendons également à ce que les États-Unis accueillent de hauts responsables chinois à Washington, dans le prolongement de la récente visite des décideurs américains à Pékin. La stabilisation des relations entre les États-Unis et la Chine contribuera à réduire la prime de risque exigée par les investisseurs. Après tout, en août, l’indice MSCI China ne se négociait qu’à un coefficient de capitalisation prévisionnel de 10,0x, soit une décote de 48% par rapport aux 19,1x de l’indice S&P 500 et une décote de 34% par rapport aux 15,2x de l’indice MSCI AC Asia ex China.

Graphique 7. Valorisations boursières par capitalisation boursière à terme, multiple Cours/Bénéfices attendus

Source: Bloomberg, Harvest, au 31 août 2023

Les valorisations très déprimées des actions chinoises ont ouvert la voie à un rebond potentiel du marché une fois que l’environnement macroéconomique aura atteint son point le plus bas et l’environnement géopolitique se sera amélioré.

L’évolution de la dynamique de l’économie chinoise souligne l’importance d’une gestion active des investissements à la recherche d’alpha. Dans une perspective à plus long terme, nous suggérons de se concentrer sur les opportunités structurelles de la Chine telles que l’économie numérique, la modernisation de la fabrication et la décarbonisation.

Dans le même temps, nous préférons équilibrer ces opportunités de croissance avec des entreprises d’État versant des dividendes élevés qui peuvent bénéficier simultanément des efforts de réforme.

CLAUSE DE NON-RESPONSABILITÉ: l’investissement comporte des risques, y compris la perte possible du capital investi. Les performances passées ou toute prédiction ou prévision ne sont pas indicatives des résultats futurs. Les investisseurs doivent lire les documents d’offre pour plus de détails, y compris les facteurs de risque, avant d’investir. Les rendements des placements non libellés en HKD / USD sont exposés aux fluctuations des taux de change. Les participations dans le fonds mentionné dans le document ne peuvent être offertes ou vendues à Hong Kong, au moyen d’une publicité, d’une invitation ou de tout autre document, sauf à des personnes autorisées ou dans des circonstances qui ne constituent pas une offre au public. Ce document n’a pas été examiné par la Securities and Futures Commission de Hong Kong. La diffusion de ces informations peut être restreinte dans certaines juridictions. Ce document ne doit pas être interprété comme une offre ou invitation à quiconque dans une juridiction dans laquelle une telle offre n’est pas autorisée ou illégale. Il est transmis uniquement à titre d’information et ne constitue pas un conseil en investissement, une recommandation, une offre ni une sollicitation et il ne constitue pas la base d’un contrat pour négocier un titre ou un instrument, ni la base pour Harvest Fund Management Co., Ltd («HFM»), HGI, ou leurs sociétés affiliées de conclure ou d’organiser tout type de transaction dans le cadre de toute information contenue dans ce document.

Bien que les informations fournies par des tiers aient été compilées à partir de sources jugées fiables, HFM, HGI, leurs distributeurs agréés, sociétés affiliées ou administrateurs ou employés déclinent toute responsabilité pour toute erreur ou omission. Les informations et opinions contenues dans le présent document sont fournies à titre de référence générale uniquement et peuvent changer sans préavis, et elles ne doivent pas être utilisées pour prendre toute décision d’investissement. Nous vous conseillons de consulter votre conseiller financier avant de prendre toute décision d’investissement. Ce document est publié par HGI. Il est la propriété et le droit d’auteur de HGI. Toute diffusion ultérieure est interdite sans le consentement écrit de HGI. Tous les droits sont réservés.

Copyright © 2023 Harvest Global Investments Limited. Ce document n’a pas été examiné par la Securities and Futures Commission de Hong Kong.