Harvest Global Investments

Actions chinoises - Espoirs et craintes

Six thèmes à observer et des valorisations décotées.

Les achats frénétiques après les mouvements de ventes de panique survenus à la mi-mars ont reflété la réalité complexe des actions chinoises.

D’une part, les investisseurs sont devenus particulièrement prudents en raison d’une cascade d’actualités défavorables. La nouvelle vague de COVID–19 dans tout le pays et les risques de radiation des sociétés chinoises cotées aux États-Unis, par exemple, sont bien connus du marché, mais ont à nouveau pesé sur la confiance des investisseurs. D’autres nouvelles, telles que la hausse des taux de la Réserve fédérale et la guerre entre la Russie et l’Ukraine, auraient dû avoir des effets directs limités sur la Chine.

D’autre part, de nombreuses sociétés chinoises de la nouvelle économie ont chuté de 50 à 60% par rapport à leurs plus hauts niveaux, rendant ainsi les investissements à long terme attrayants en raison de leurs valorisations décotées et de l’importance de l’investissement représentant la partie la plus prometteuse de l’avenir de l’économie chinoise. Un certain réconfort de la part du régulateur chinois, le 16 mars a provoqué un rebond de plus de 20% en deux jours, reflétant le niveau de dépression du marché et la rapidité avec laquelle le revirement de tendance pourrait se produire.

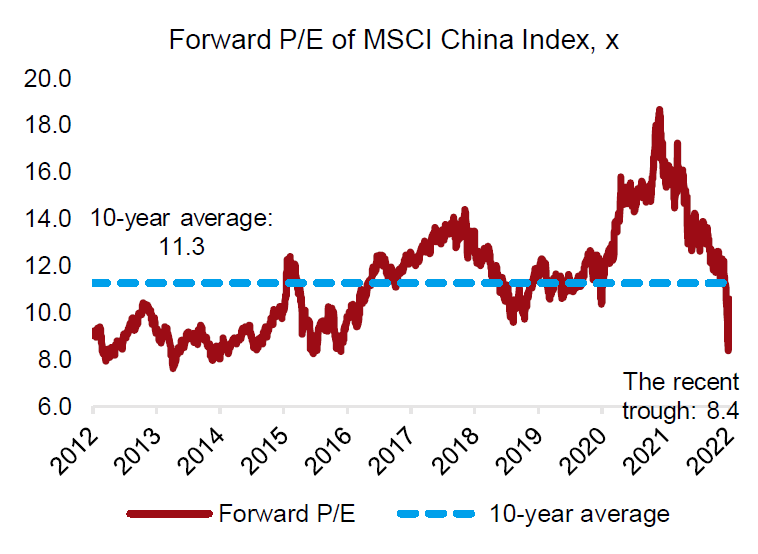

Le ratio cours / bénéfice à terme de l’indice MSCI Chine, après avoir chuté d’environ 50% par rapport à son sommet de février 2021, est tombé à 8,4x, le 15 mars, soit nettement moins que la moyenne sur 10 ans de 11,3x. Cette forte décote indique que les actions chinoises sont bon marché dans un contexte historique. Par conséquent, nous pensons que bien qu’il ne soit peut-être pas encore temps de basculer à la hausse, les craintes sont exagérées et les espoirs commencent à se développer.

Graphique 1: Forte correction des actions chinoises

Source: Harvest, Bloomberg, au 23 mars 2022.

Pour mieux comprendre l’environnement du marché, nous analysons six risques majeurs et déterminons si un point d’inflexion est à venir.

Risques de retrait de la cote des ADR chinois

La liquidation du marché à la mi-mars a été principalement déclenchée par la crainte de retrait des actions chinoises des bourses américaines. Les actions chinoises cotées aux États-Unis, souvent appelées American Depositary Receipts (ADR), ont contribué à la majorité du volume des transactions de ces sociétés, bien que certaines soient doublement cotées à Hong Kong. Le 10 mars, le régulateur américain des valeurs mobilières a déclaré avoir identifié cinq ADR chinois susceptibles d’être radiés de la cote si les sociétés ne respectaient pas les règles d’audit applicables aux États-Unis.

La question relative aux exigences en matière d’information à fournir a été négociée entre les États-Unis et la Chine depuis des années et est familière des investisseurs. Les fonds et les indices se sont tournés vers les actions de Hong Kong par mesure de précaution. La concrétisation de la radiation de la cote dépend des négociations entre les régulateurs. Néanmoins, le marché a peut-être réagi de manière excessive, la Chine étant prête à discuter et, dans le pire des cas, le retrait de la cote n’aura pas lieu avant 2024.

Contrôle réglementaire de l’Internet chinois

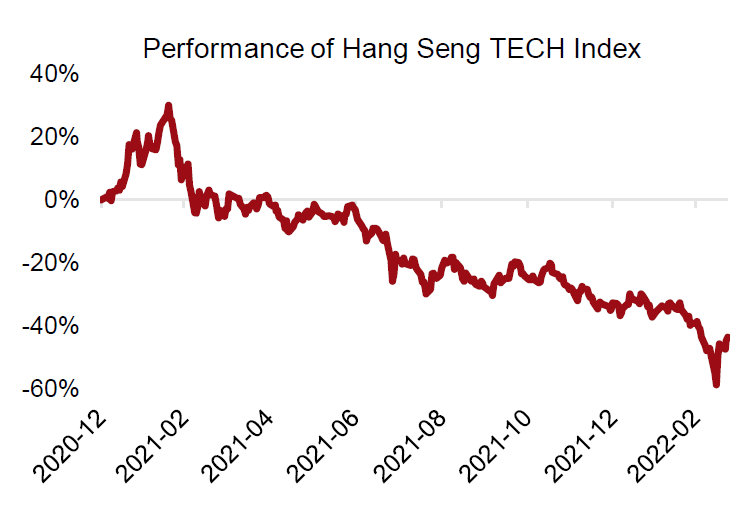

Outre la pression exercée par les régulateurs américains, les sociétés Internet chinoises sont également soumises à un contrôle réglementaire national. Selon un article du Wall Street Journal, le géant chinois des services de communication Alibaba pourrait faire l’objet d’une amende record pour violation des règles de lutte contre le blanchiment de capitaux. Les actions de la société ont chuté de 10% et plus de 40 milliards de dollars américains de sa capitalisation boursière ont été effacés en seulement une journée à cause de ce rapport. Cela montre la sensibilité du marché à la campagne réglementaire chinoise en cours, axée sur des thèmes tels que la lutte contre le monopole et l’égalité sociale. Néanmoins, d’un autre point de vue, la tendance baissière du marché à l’époque était également un signe du creux de la vague.

Graphique 2: Les actions technologiques cotées à Hong Kong subissent des perturbations

Source: Harvest, Bloomberg, au 23 mars 2022. L’indice Hang Seng TECH est composé de sociétés spécialisées dans l’Internet, le matériel informatique et les technologies de la santé.

Une «reprise en V» a eu lieu le lendemain après la réponse du Vice-premier ministre chinois Liu He, responsable des politiques économiques et des questions financières, aux récentes inquiétudes du marché. Il a promis de maintenir une bonne communication avec les régulateurs américains sur le retrait de la cote potentiel des ADR, soutenir les cotations étrangères des sociétés chinoises, mener un contrôle réglementaire transparent et prévisible des économies de plateforme (faisant principalement référence aux sociétés Internet chinoises), mener des politiques monétaires proactives, atténuer les risques dans le secteur immobilier et renforcer la coordination avec le marché financier de Hong Kong. M. Liu a assuré aux investisseurs que les régulateurs se coordonneraient avec le Comité de stabilité et de développement financiers du Conseil des affaires d’État avant de mettre en œuvre toute politique ayant une influence sur le marché financier.

Son franc soutien a apaisé les inquiétudes du marché sur les sujets qui ont pesé sur les marchés financiers chinois onshore et offshore au cours de l’année écoulée et ont marqué un point d’inflexion pour les actions chinoises.

Les propos rassurants de Liu rappellent aux investisseurs ses commentaires sur le marché du 19 octobre 2018, lorsqu’il a réitéré le soutien indéfectible de la Chine au secteur privé. Ces derniers ont stimulé la confiance des investisseurs et ont finalement favorisé le rebond des marchés boursiers chinois.

Les actions du géant des services de communication ont cette fois-ci été stimulées et ont rebondi de plus de 23% en une seule journée. Les actions d’autres sociétés Internet chinoises ont également progressé d’environ 10%.

En parallèle, le ministère chinois des Finances a déclaré qu’il n’étendrait pas le programme pilote d’impôt foncier cette année. Ce message a atténué les inquiétudes du marché immobilier en difficulté et laisse entendre que la Chine envisage des politiques plus favorables au marché.

Stratégie zéro COVID

La pandémie et la détermination de la Chine à la maîtriser constituent un autre enjeu pour l’économie du pays. La nouvelle vague de COVID–19 a entraîné des mesures strictes de contrôle de la pandémie dans les grandes villes comme Shanghai et Shenzhen depuis début mars. Cependant, la plupart des cas n’étant pas graves, les deux villes ont pu reprendre le travail et la production rapidement, du moins dans certaines zones.

Des signes précurseurs indiquent que la Chine ajusterait sa stratégie pour lutter contre le variant Omicron, plus contagieux, mais moins mortel. Le 17 mars, le président chinois Xi Jinping s’est engagé à maximiser les effets de la prévention de la COVID–19 tout en limitant les coûts pour le développement économique et social. Deux jours plus tôt, la Commission nationale de la santé de la Chine avait modifié ses protocoles de diagnostic et de traitement du COVID–19 dans le but de raccourcir la période d’hospitalisation ou de quarantaine pour les personnes présentant des symptômes mineurs ou asymptomatiques. Bien que «vivre avec le COVID–19«ne soit pas encore envisageable à court terme, les hauts responsables du pays ont compris que la stratégie»zéro COVID» était de plus en plus coûteuse. Tout assouplissement de la stratégie de tolérance zéro plus tard dans l’année sera bénéfique pour la croissance économique en plus de renforcer la confiance des investisseurs.

Assouplir les politiques pour stabiliser l’économie

Le récent retour de la pandémie tend à limiter la capacité de la Chine à atteindre son objectif de croissance annuelle du PIB cette année. L’objectif de croissance «d’environ 5,5%» a déjà dépassé les attentes des investisseurs. Le consensus du marché de Bloomberg montre que la Chine n’est capable de faire croître son économie que de 5,1% cette année. Pour atteindre son objectif, le gouvernement chinois doit intensifier ses politiques de soutien.

De nouvelles baisses de taux, associées à d’autres mesures monétaires et fiscales ciblées, devraient voir le jour dans les mois à venir. Conformément à la déclaration du Premier ministre chinois Li Keqiang dans le rapport sur le travail du gouvernement de cette année, les institutions financières sont invitées à baisser les taux d’intérêt des prêts réels et réduire les frais.

Durcissement de la Fed et manquements potentiels à la politique monétaire

Contrairement à la Chine, la Fed vient de lancer un nouveau cycle de hausse des taux avec une augmentation de 75 points de base des taux d’intérêt depuis la réunion de mars du Comité fédéral de l’open market (FOMC). La Fed devrait durcir ses politiques monétaires de manière plus agressive si l’inflation élevée venait à persister. Parallèlement, la croissance de l’économie américaine devrait connaître un ralentissement, trimestre après trimestre, cette année. Le marché redoute un effondrement de l’économie américaine dû aux erreurs de politique de la Fed. La stabilisation de la courbe du Trésor suggère une probabilité croissante de récession.

Le rythme et l’ampleur des hausses de taux de la Fed dépendent de la durée de l’inflation élevée. Avant qu’il n’y ait des signes de diminution des pressions inflationnistes, les déclarations optimistes des responsables politiques de la Fed continueront de peser sur la confiance du marché. Cela étant, la bonne nouvelle est que les investisseurs ont déjà anticipé un scénario très optimiste de hausse des taux américains. En outre, l’impact des politiques monétaires de la Fed sur les actions chinoises est gérable.

La guerre entre la Russie et l’Ukraine

La guerre entre la Russie et l’Ukraine est en partie responsable du problème d’inflation mondial. Le marché se concentre de plus en plus sur les conséquences de cette guerre, à savoir la crise des matières premières et les implications géopolitiques.

Les sanctions imposées à la Russie ont fait grimper les cours mondiaux du pétrole et du gaz. Les terres agricoles détruites et abandonnées en Ukraine menacent également la sécurité alimentaire mondiale. À ce jour, l’inflation des prix à la consommation en Chine est modérée et ne constitue pas un risque. Par ailleurs, les analystes du marché prévoient que l’inflation de l’IPC américain atteigne un pic de 7,7% au premier trimestre de cette année, puis diminue trimestre après trimestre pour atteindre 4,5% à la fin de l’année. Si ces prévisions venaient à se concrétiser, les craintes du marché concernant la stagflation aux États-Unis commenceraient à s’atténuer dès le deuxième trimestre. Dans le cas contraire, toutefois, les investisseurs devraient faire face à une plus grande volatilité des marchés.

D’autre part, les implications géopolitiques de la guerre pourraient être lourdes. En effet, la Chine tente de trouver un équilibre entre la Russie et l’Occident, et veille à ne pas violer les sanctions imposées à la Russie. En tout état de cause, les craintes d’une désolidarisation de la Chine et de l’Occident à la manière russe sont exagérées, même dans le pire des scénarios. La Chine est bien plus importante et intégrée dans l’économie mondiale que la Russie. Il n’est pas réaliste de négliger toutes les possibilités d’investissement dans la deuxième économie mondiale.

Harvest Global Investments