In die SOCIETY von morgen investieren

Nachhaltige Mehrthemenstrategie

Wie wird unsere Gesellschaft im Jahr 2050 aussehen? Wir wollen keinen Zukunftsroman schreiben, Fakt ist aber, dass unterschiedlichste wirtschaftliche, politische und soziale Trends die kommenden Jahrzehnte prägen werden. Veranlasst durch neue Konsum-, Produktions- und Pflegegewohnheiten haben die Unternehmen ihre Geschäftsmodelle schon jetzt teilweise tiefgreifend verändert.

CAIA, Business Development | Decalia SA

Verwalter | Decalia SA

Verwalter | Decalia SA

Die Zukunft unserer Gesellschaft wird nachhaltig und digital sein

Im Nachhinein die grössten Disruptionen zu identifizieren ist keine Hexerei. „Jeder von uns konnte vorhersehen, dass sich das Mobiltelefon durchsetzen und die Interaktionen eines jeden von uns verändern würde.“ Ganz so einfach sind Prognosen trotzdem nicht. Die Unternehmensberatung McKinsey hatte das Wachstumspotenzial des Mobiltelefonmarktes massiv unterschätzt. Sie hatte für 2000 mit 900’000 verkauften Handys gerechnet, tatsächlich waren es dann rund 110 Millionen!

Für Anleger geht es darum, einen Schritt voraus zu sein und säkulare Themen, die unsere morgige Gesellschaft prägen werden, frühzeitig zu erkennen. Wir haben sieben dieser Themen identifiziert und unter dem Akronym SOCIETY zusammengefasst:

- Security: Cybersicherheit, physische und finanzielle Sicherheit der Menschen

- O2 & Ecology: erneuerbare Energien, Energieeffizienz, Elektrofahrzeuge und Wasser

- Cloud & Digitalisation: E-Commerce, Big Date, digitale Zahlungen und intelligente Netzwerke

- Industry 5.0 5.0: Robotik, Automatisierung, künstliche Intelligenz, Cloud, computergestütztes Design und Engineering

- Elder & Wellbeing: Gesundheit von Mensch und Tier, gesunde Ernährung, Freizeit, Bevölkerungsalterung, Medizintechnik

- Tech Med: medizinische Diagnostik, Biotechnologie und Nanomaterialien

- Young Gen: Spiele, Musik und Social Media

Es gibt mehrere Katalysatoren, die dazu führen können, dass eine Innovation sozusagen von heute auf morgen ein breites Publikum findet: Generationenwechsel (Aufkommen von Social Media), regulatorische Änderungen („Scope 3“-CO2-Bilanz – Treibhausgasemissionen bei der Nutzung eines Produkts oder am Ende seiner Lebensdauer) oder technologischer Fortschritt (Robotisierung).

Wichtig ist auch, aus der Vergangenheit und/oder von anderen Märkten zu lernen. E-Sport zum Beispiel hat sich in Europa und in den USA erst vor Kurzem durchgesetzt, trotzdem können wir viel vom südkoreanischen Markt lernen, wo virtuelle Sportarten bereits seit vielen Jahren boomen.

Leader von heute oder Gewinner von morgen

Ausgehend von den sieben säkularen Themen lassen sich aussichtsreiche Subthemen identifizieren (Elektrofahrzeuge, Cybersicherheit, ...). Aber wie wählt man die innovativen und disruptiven Unternehmen aus, die am meisten vom Wandel hin zur Gesellschaft von morgen profitieren werden?

Warum hat Netflix die traditionellen Medien revolutioniert, während Blockbuster in die Bedeutungslosigkeit abgerutscht ist? Warum hat sich griechischer Joghurt bei den Jugendlichen in den USA durchgesetzt, während ein Lebensmittelriese wie Danone dort erfolglos blieb? Bahnbrechende Innovationen entstehen meist durch Forschung und Entwicklung in kleinen Unternehmen (Mid-Caps). Sie stammen nur selten aus grossen, gut etablierten Firmen.

Zur Identifizierung der Gewinner von morgen muss die gesamte Wertschöpfungskette des Subthemas beleuchtet werden, damit die Beziehungen zwischen allen Beteiligten (Kunden und Lieferanten) auf globaler Ebene klar kartografiert werden können. Ferner müssen die genaueren Sachverhalte geklärt werden: Wie steht es um die Marktschranken, den Innovationsgrad der Technologie, die ESG-Risiken usw.? Mit den entsprechenden Analysen lassen sich dann die Hauptnutzniesser der breiten Einführung eines Subthemas ermitteln.

Nehmen wir als Beispiel die Elektroautos (Subthema von O2 & Ecology). Ihre Wertschöpfungskette besteht aus Rohstoffen, Batterien, Erstausrüstern, Antriebseinheiten, Herstellern, Ladegeräten und Recycling.

Abbildung 1: Wertschöpfungskette von Elektrofahrzeugen / Quelle: DECALIA SA

Die Analyse der Wertschöpfungskette zeigt die interessantesten Glieder auf. Es sind dies: Power Semiconductors, Connectors und Separators, während die meisten anderen Teile aus fundamentalen und/oder ESG-Gründen nur von geringem Interesse sind.

Power Semiconductors sind wesentliche Bestandteile von Elektroautos (z. B. im Motor oder hinter dem Lenkrad) und profitieren von starken Katalysatoren:

- Wenn die Hersteller von Verbrennungsmotoren zu 100% auf Elektroantrieb umstellen, vervier- oder verfünffacht sich der Bedarf an Power Semiconductors.

- Die Hersteller haben wenig Interesse, den Lieferanten zu wechseln, da diese Komponenten nur einen geringen Anteil an den Gesamtkosten eines Autos ausmachen.

- Sie verfügen über langfristige Verträge (in der Regel für die gesamte Lebensdauer des Modells).

- Es gibt aus Gründen der Zuverlässigkeit nur wenig Konkurrenz von Herstellern aus Schwellenländern (Wer ist bereit, Sicherheitsrisiken einzugehen, um ein paar Dollar pro Auto zu sparen?).

Im letzten Schritt der Bottom-up-Analyse werden die Unternehmen anhand grundlegender Kriterien miteinander verglichen (Innovationsfähigkeit; Fähigkeit, SiC-Chips der neuesten Generation herzustellen und zu verkaufen usw.). Es geht darum, herauszufinden, wie ein Unternehmen Geld verdient, wie konkurrenzfähig es ist und wie seine Chancen stehen, in den nächsten Jahren Marktanteile zu gewinnen.

ESG-Analyse als Risikomanagement

Die Analyse der einzelnen Anlagen nach ESG-Kriterien ist eines der stärksten Instrumente, um Chancen und Risiken zu erkennen und so die langfristige, risikobereinigte Rendite zu optimieren. Es müssen daher unbedingt alle Nachhaltigkeitskriterien in die Analyse der Wertschöpfungsketten integriert werden. Die Vorschriften gehen in die gleiche Richtung. Sie verlangen neu mehr Transparenz in Bezug auf den Nachhaltigkeitsprozess und eine Informationsbeschaffung, die sich nicht auf die Finanzberichte der Unternehmen beschränkt („Scope 3“-CO2-Emissionen, Arbeitnehmerrechte usw.).

Die ESG-Analyse muss daher gestützt auf quantitative und qualitative Kriterien sowohl Risken als auch Chancen (Auswirkungen) berücksichtigen.

Heutzutage haben die meisten Unternehmen ESG-Ratings, was quantitative Screenings vereinfacht. Diese müssen jedoch durch detaillierte qualitative ESG-Analysen ergänzt werden. Nur so lassen sich Unternehmen im Vergleich zur Konkurrenz einordnen und die besten unter ihnen erkennen.

- Die Kriterien werden der Art des Unternehmens angepasst, um die „one-size-fits-all“-Betrachtungsweise der bei ESG-Analysen üblichen GICS1 -Branchenklassifizierung zu umgehen. In der IT-Kategorie beispielsweise werden für Software- und Hardwareunternehmen nicht die gleichen Analysekriterien verwendet.

- Der negative Disclosure Bias der Mid-Caps wird umgangen: Kleinere Unternehmen erhalten von MSCI oder Sustainalytics in der Regel niedrigere ESG-Bewertungen, weil sie weniger Ressourcen für die Veröffentlichung von Informationen haben.

- Der Fokus liegt auf einigen wenigen Schlüsselindikatoren statt auf einer branchenübergreifenden Liste mit Hunderten von Indikatoren (von denen viele irrelevant sind).

- Das Gewicht der positiven Auswirkungen und/oder der E&S-Chancen kann in der Schlussbewertung verstärkt werden.

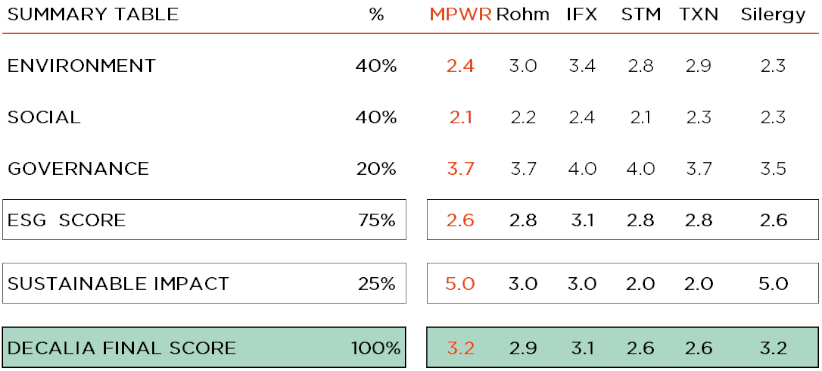

Nehmen wir erneut das Beispiel der Hersteller von Halbleitern für Elektroautos. In der folgenden Tabelle werden Unternehmen wie Infineon, Monolithic Power und Rohm miteinander verglichen. Den Überlegungen des Typs E wird aufgrund der Art ihrer Tätigkeit ein grösseres Gewicht zugewiesen. Auch die Auswirkungen spielen eine entscheidende Rolle bei der Schlussbewertung und damit bei der Auswahl.

Abbildung 2: ESG Scorecard – Power Semiconductors / Quelle: DECALIA SA

Ein weiteres Paradebeispiel für ein Unternehmen, dessen Know-how und Produktsortiment sich auf die gesamte Wertschöpfungskette auswirken, ist die niederländische Firma DSM.

DSM ist dank ihrer Fermentationstechniken in der Lage, synthetische Zutaten in unserer Nahrung durch natürliche Produkte oder das traditionell aus dem Mahlen von Sardellen gewonnene Fischöl durch ein fermentiertes Äquivalent auf Algenbasis zu ersetzen.

Mit der Fermentation von Algen ist DSM eines der wenigen Unternehmen, das zur Erreichung des Ziels 14 für nachhaltige Entwicklung (SDG14 – Ozeane, Meere und Meeresressourcen im Sinne nachhaltiger Entwicklung erhalten und nachhaltig nutzen) beiträgt.

Zudem ist Fermentation ein hervorragendes Mittel, um die CO2-Emissionen entlang der gesamten Wertschöpfungskette zu reduzieren, was für Lebensmittelunternehmen wie Nestlé zunehmend interessant ist: Über 80% ihrer CO2-Emissionen fallen am Anfang der Wertschöpfungskette an („Scope 3“-CO2-Emissionen).

Weitere Einsatzgebiete von Fermenten sind die Herstellung von Probiotika als Ersatz für Antibiotika in der Tierhaltung und die Grossproduktion von Biokunststoffen und Biopestiziden.

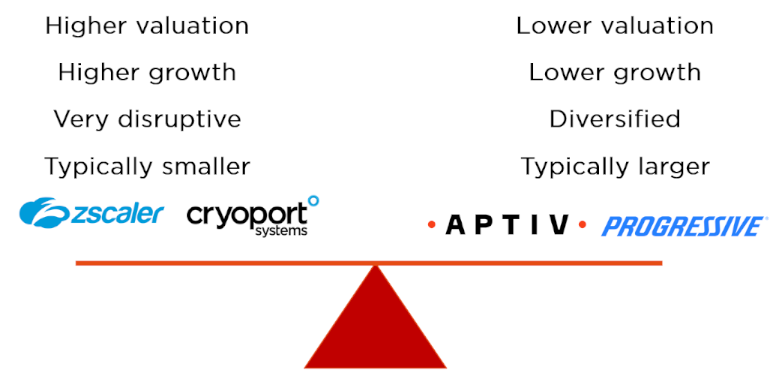

Diversifikation und „Barbell“-Strategie

Trotz ihrer zahlreichen Vorteile sind innovative und disruptive Unternehmen nicht immer profitabel, oft hoch bewertet und somit mit (zu) hohem Risiko behaftet.

Um ein robustes und ausgewogenes Portfolio aufzubauen, verwenden wir die sogenannte „Barbell“-Strategie, die Unternehmen im Verhältnis zu ihrem Risikoprofil gewichtet. Ziel dieser Strategie ist es, ein Portfolio zu konstruieren, das ähnlich bewertet ist wie die Benchmark (SCI World), dabei aber auf Unternehmen mit attraktiveren Merkmalen setzt (stärkeres Wachstum, höhere Renditen, höhere Eigenkapitalrendite, geringerer Hebeleffekt usw.).

Quelle: DECALIA SA

Wir versuchen also einerseits, in wachstumsstarke, sehr innovative und stark disruptive Unternehmen zu investieren, die in der Regel teurer sind, andererseits Titel von grösseren, stärker diversifizierten und meist wachstumsschwächeren Unternehmen zu kaufen, die in der Regel günstiger sind. Häufig kann innerhalb eines Subthemas auf beiden Seiten investiert werden: Monolithic Power wäre im Portfolio zum Beispiel schwächer, APTIV aufgrund seines defensiveren Profils hingegen stärker gewichtet.

In die SOCIETY von morgen investieren

Wir glauben fest daran, dass Investitionen in die zukunftsprägenden säkularen SOCIETY-Themen (Security, O2 & Ecology, Cloud & Digitalisation, Industry 5.0, Elder & Well-being, Tech Med und Young Gen) für Anleger, die von den tiefgreifenden Veränderungen der morgigen Gesellschaft profitieren wollen, hochinteressante Chancen bieten.

An innovativen Unternehmen fehlt es sicherlich nicht, das richtige Gleichgewicht zwischen Chance und Risiko zu finden, ist hingegen nicht ganz einfach. Wir sind überzeugt, dass sich mit der Analyse der Wertschöpfungskette, dem Einbezug der ESG-Kriterien und einer Portfoliokonstruktion nach dem Barbell-Ansatz die besten Unternehmen mit soliden Fundamentaldaten erkennen lassen. Sie bringen die nötigen Voraussetzungen mit, um nachhaltig zu wachsen und sich als Marktführer zu etablieren.