Nachhaltigkeit + Minimum Varianz = ein harmonisches Verhältnis

Laut unserer Forschung lassen sich Nachhaltigkeitskriterien gut in den risikobasierten Minimum-Varianz-Ansatz integrieren, da sie das erwartete Rendite/Risiko-Profil nicht verändern. Hingegen wenn Anleger ESG-Kriterien im Rahmen einer passiven Indexlösung einführen, müssen diese mit klassischen Renditeeinbussen rechnen. Um erfolgreich auf eine nachhaltige Anlagepolitik umzustellen, müssen Investoren grundsätzlich die Effizienz ihrer bestehenden Strategie hinterfragen und erst in einem zweiten Schritt konkrete ESG-Kriterien definieren.

CIO | OLZ AG, Bern

Der Markt unterscheidet nicht zwischen nachhaltig und nicht nachhaltig erwirtschafteter Rendite. Genau dies wird jedoch zunehmend gefordert, insbesondere von Pensionskassen oder Versicherungen, die Gelder treuhänderisch verwalten: Diese sollen zentrale Nachhaltigkeitskriterien (engl. ESG für Environmental, Social und Governance) in ihren Anlageentscheidungen berücksichtigen. Sie müssen diese Thematik gezielt angehen und können die Selektion nicht einfach «dem Markt» überlassen. Der Markt reflektiert lediglich den Durchschnitt aller Anleger, die leider nicht immer ein rationales und nachhaltiges Verhalten zeigen, der Durchschnitt ist eher myopisch und neigt dazu, der Mode des Augenblicks zu folgen. Hinzu kommt, dass es keine homogene Wahrnehmung von Nachhaltigkeit gibt, da Zeitgeist ebenso wie unterschiedliche kulturelle, soziale und geografische Sensibilitäten eine Rolle spielen. So ist beispielsweise das durchschnittliche ESG-Rating des Swiss Performance Index (SPI) im internationalen Vergleich sehr hoch. Dies Spiegelt die hohe Sensibilität bzgl. der Nachhaltigkeitsthematik in Europa wider, während z.B. in den USA die Wahrnehmung der ESG Themen weniger stark ist.

Seit Ende 2017 berücksichtigt die Anlagegruppe PRISMA SPI Efficient die von der PRISMA Anlagestiftung definierten ESG-Kriterien. Die erforderlichen Daten stammen hauptsächlich von MSCI, einem der weltweit führenden Anbieter von ESG-Informationen und -Auswertungen. Die Anlagegruppe betreibt sowohl eine negative Ausschluss- wie auch eine positive Titelselektion. Besonders nachhaltige Firmen werden stärker gewichtet, nicht-ESG-kompatible dagegen ausgeschlossen. Dazu gehören Unternehmen mit sehr niedrigem ESG-Rating ebenso wie Unternehmen, die in ernsthafte Kontroversen verwickelt sind oder vom norwegischen Staatsfonds ausgeschlossen werden. Als Schweizer Anlagestiftung berücksichtigt PRISMA auch die Ausschlussempfehlungen der SVVK/ASIR (Schweizer Verein für verantwortungsbewusste Kapitalanlagen).

Gemäss unseren Analysen lassen sich die Nachhaltigkeitskriterien gut mit einem risikobasierten Anlageansatz wie Minimum Varianz kombinieren. Risikoarme Titel (mit einer niedrigen Volatilität) sind naturgemäss auch ESG-Risiken gegenüber weniger stark ausgesetzt. Wir haben den Einfluss einer ESG-Integration aller unserer Minimum-Varianz verwalteten Aktienuniversen untersucht. Die historischen Simulationen brachten keine signifikante Veränderung des Rendite/Risiko-Profils zu Tage.

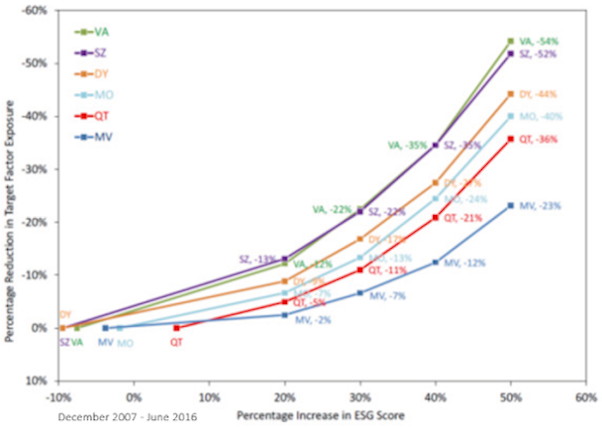

Zu einem ähnlichen Schluss kommt eine MSCI-Studie aus dem Jahr 2016. Dabei wurden Portfolios verglichen, die je eine bestimmte Aktienstrategie bzw. einen Faktor abbilden1. Folgende Faktoren wurden berücksichtigt: Value (VA), Size (SZ), Dividend Yield (DY), Momentum (MO), Quality (QT) und Minimum Volatility (MV). MSCI misst für jeden Faktor das Verhältnis zwischen der Faktor- und der ESG-Intensität. Aus der untenstehenden Grafik wird ersichtlich, dass die Einführung von ESG-Kriterien die risikobasierte Strategie (MV) am wenigsten beeinflusst, während der Value-Ansatz (VA) am stärksten verwässert wird. Die hohe Korrelation zwischen ESG-Score und risikobasierten Strategien, belegte MSCI per 2016 auch für Fonds auf Schweizer Aktien. Die Strategie der Anlagegruppe landete dabei im obersten Quartil des Rankings – dies wohlbemerkt, bevor die ESG-Kriterien explizit im Anlageprozess berücksichtigt wurden.

NACHHALTIGKEIT + MINIMUM VARIANZ = ein harmonisches Verhältnis

Sowohl die Finanzliteratur als auch unsere Analysen verdeutlichen, dass sich risikobasierte Strategien ohne grosse Veränderungen mit ESG-Kriterien umsetzen lassen. Aber risikobasierte Strategien decken oft nur einen Teil der Investitionen ab. Zudem stellt die Berücksichtigung von Nachhaltigkeitskriterien insbesondere institutionelle Anleger vor neue Herausforderungen: Wie ist ESG zu definieren? Inwieweit sollte man den ESG-Anlageprozess in den Statuten und Reglementen formalisieren? Wie werden Governance- und Kontrollprozesse festgelegt? Hinzu kommt die unvermeidliche Frage nach niedrigen Renditen: Wie wirkt sich die Integration von ESG-Kriterien auf die Performance aus? Nur wenige institutionelle Investoren können es sich heute erlauben, Leistung zugunsten von Nachhaltigkeit zu opfern.

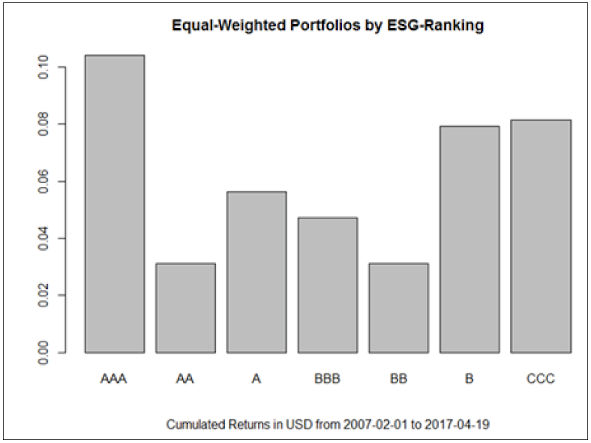

Die Steigerung der Effizienz in Bezug auf Risiko / Rendite ist ein zentraler Erfolgsfaktor bei der Umstellung auf nachhaltiges Investieren. Die Auswirkungen des ESG-Ansatzes auf die Performance sollten deshalb immer im gesamten Portfoliokontext betrachtet werden. War bereits der Status Quo ineffizient, was bei marktkapitalisierten Indexlösungen immer der Fall ist, kann ein simples Ausschliessen von sog. «Sin Stocks» (umfasst Glücksspiel, Tabak, Alkohol, Pornografie oder Waffen) oder von Titeln mit sehr tiefem MSCI ESG-Rating, zu einer Underperformance führen2.

Die Grafik zeigt die Performance der einzelnen MSCI ESG-Rating Kategorien (AAA als höchstes Rating bis CCC als tiefstes Rating) für den MSCI Aktien Welt Index während den letzten zehn Jahren. Ein passiver, nach Marktkapitalisierung gewichteter Ansatz würde bei der Exklusion der CCC-Kategorie zu einer tieferen Portfoliorendite führen.

Studien belegen jedoch, dass dies nicht zutrifft, wenn das Portfolio nach einem effizienzsteigernden (statt nach einem kapitalgewichteten Ansatz) investiert wird3. Die ESG Integration sollte daher als idealer Anstoss gesehen werden, den aktuellen Anlageansatz zu hinterfragen und die Effizienzthematik grundsätzlich ins Zentrum künftiger Investitionsentscheide zu stellen. Ein Multifaktorportfolio bildet mittel- bis langfristig eine traditionelle Alternative zur gängigen Indexreplikation. Kombiniert man verschiedene Anlageansätze (Value, Momentum, Minimum Variance, etc.) in einem Portfolio, können die ESG-Kriterien je Faktor unterschiedlich streng definiert werden. So wird das Investitionsziel nicht eingeschränkt und gleichzeitig kann den Nachhaltigkeitsanforderungen Rechnung getragen werden.

Aufgrund einer hohen Sharpe Ratio und einer tiefen Korrelation mit anderen Faktoren hat sich gezeigt, dass der Minimum-Varianz-Ansatz von PRISMA SPI Efficient die Effizienz eines Portfolios erhöht. Gleichzeitig erlaubt unser Ansatz eine restriktivere Anwendung der ESG-Kriterien, da sich dadurch das Rendite/Risiko-Profil im Vergleich zu anderen Strategien nicht signifikant verändert.

-

Factor investing and ESG integration; D. Melas, Z. Nagy, P. Kulkarni; MSCI, November 2016 ↩︎

-

Responsible investing: does it pay to be bad; E. Dimson, P. Marsh, M. Staunton; Credit Suisse Yearbook 2015 ↩︎

-

Sin stocks revisited: resolving the sin stocks anomaly; F. Fabozzi, D. Blitz; Journal of Portfolio Management, 2017 Fall ↩︎