L’anomalie «Low Risk» existe-elle toujours?

Découverte il y a plus de 40 ans, l’anomalie «Low Risk» a été confirmée depuis par d’innombrables études académiques et revient au goût du jour à travers les stratégies dites «Smart Beta». Au point où certains investisseurs se demandent si cette anomalie ne fait désormais pas partie du passé.

Directeur adjoint | PRISMA Fondation, Morges | CIO | Key Investment Services (KIS) SA, Morges

Voici quelques points de réflexion.

1. Efficient… ou pas

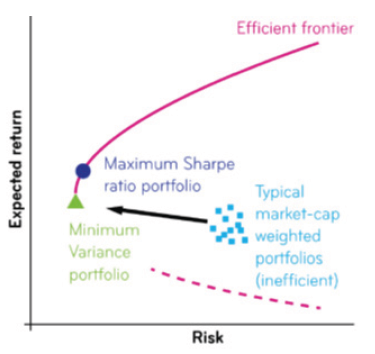

Il est aisé de démontrer qu’un indice boursier pondéré par les capitalisations ne peut pas être sur la frontière efficiente1, et qu’il n’y a qu’un seul portefeuille présentant le risque absolu minimal: le portefeuille dit «Minimum Variance». Ce qui est intéressant, c’est que ce dernier génère une performance souvent supérieure aux indices boursiers pondéré par les capitalisations !

Source: Stoxx

En d’autres termes, malgré un risque plus bas, le portefeuille «Minimum Variance» présente en général un rendement plus élevé: II est donc plus efficient que l’indice. Selon la MPT2 (CAPM, 1964), un portefeuille plus risqué doit offrir une espérance de rendement supérieure. Or, il a été démontré historiquement, et sur de nombreuses places boursières, que cela n’était pas empiriquement le cas. C’est pourquoi on parle d’anomalie.

2.Les causes sont bien identifiées

Aujourd’hui, une large majorité de la gestion active est benchmarkée, c’est-à-dire mesurée par rapport à un indice boursier. Le gérant doit générer une performance supérieure à ses frais pour justifier son rôle, et un moyen relativement simple d’y parvenir est de surpondérer les titres dont le beta3 est supérieur à celui du benchmark. Agrégé au niveau du marché, ce comportement crée une demande anormale pour les titres à forte volatilité, qui pousse leur prix à la hausse jusqu’à des niveaux de valorisation excessifs, où toute déception est sanctionnée par une sévère correction.

Plus globalement, ces phénomènes sont étudiés depuis une trentaine d’année en Finance Comportementale «Behavioral Finance». Parmi les principaux biais, on peut citer:

a. L’asymétrie de préférence entre les gains et les pertes expliquent pourquoi les humains ont tendance à préférer des possibilités de gains très élevés, mais très peu probables, à une perte faible, mais quasi certaine. Cela permet d’expliquer l’existence des loteries, mais aussi pourquoi les investisseurs ont tendance à être trop optimistes quant aux probabilités de succès des «darlings» de la cote (actuellement, les FAANG4, mais on se rappelle la folie «dot com» de 1999–2000 ainsi que les «Nifty-Fifty» des années ’70…).

b. L’excès de confiance explique quant à lui pourquoi ces tendances ont tendance à durer longtemps. Les investisseurs adhèrent à un narratif, qui finit par devenir largement consensuel, et ils sont convaincus que l’avenir leur donnera raison. Ce biais cognitif est prédominant chez les investisseurs professionnels, comme d’ailleurs parmi la plupart des «experts» de toutes professions.

c. L’heuristique de représentabilité explique que les humains sont non seulement très mauvais dans l’estimation des probabilités, mais que leur jugement est facilement influençable par la manière dont sont présentés les choix. Les investisseurs sont ainsi souvent tentés par des titres risqués dans l’espoir de «faire un coup» et ignorent que les probabilités sont largement contre eux. Pire, ils se rassurent grâce à quelques succès passés et oublient tous les «coups perdants» (ainsi que les pertes associées…).

3. Pourquoi cette anomalie n’est pas arbitrée?

Elle l’est, mais de manière marginale. En effet, même si les titres volatils sous-performent le marché à long terme, les périodes de surperformance peuvent durer longtemps et rendent donc toute stratégie de vente à découvert périlleuse. De plus, on ne peut exclure que parmi ces titres très volatils, il n’y en ait pas une poignée qui finissent par devenir des leaders établis dans leur secteur (Apple, par exemple, qui a failli disparaître dans les années ’90, a désormais un quart de sa capitalisation boursière… en cash et titres liquides et ne peut virtuellement plus faire faillite). Cela explique pourquoi ces arbitrageurs (essentiellement des gérants de hedge funds) attendent que ces sociétés commencent véritablement à avoir des problèmes avant de les attaquer. Le cas de Tesla, certainement la société la plus clivante du Nasdaq, est un exemple de titre très volatile dont l’avenir est toujours incertain.

De manière plus générale, des raisons de micro-structure de marché5 expliquent également pourquoi les investisseurs ne peuvent exploiter complètement l’anomalie au point de la faire disparaître.

A moins que toutes les causes identifiées ci-dessus disparaissent subitement, ce qui est difficilement envisageable tant que ce seront des humains qui agissent sur les marchés financiers, il n’y a donc aucune raison valable de croire que l’anomalie «Low Risk» appartienne à l’histoire. Beaucoup d’études concluent d’ailleurs que c’est l’anomalie la plus forte qui a été identifiée sur les marchés boursiers et qu’elle est là pour durer.

4. La question du cycle

Comme tous les autres facteurs «Smart Beta», l’anomalie «Low Risk» a ses périodes favorables et moins favorables. En réalité, l’univers des titres à faible volatilité, ou peu corrélés avec le reste du marché, est loin d’être homogène. Les secteurs de la santé, des biens de consommation non-durables, et des services à la collectivité, dits «défensifs» car moins sujets au cycle économique, sont en général majoritaires dans les portefeuilles «Low Risk». Lors de phases de forte croissance bénéficiaire (comme en 2017 aux Etats-Unis), ces secteurs vont sous-performer et le facteur «Low Risk» aussi. Idem lors de régimes de marché qui favorisent les secteurs technologiques, comme en 1999–2000 et depuis 2017.

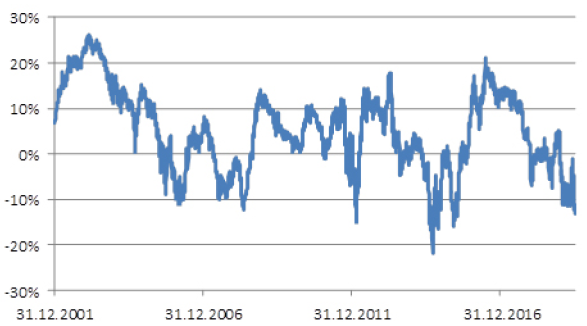

Même s’il est difficile d’anticiper les retournements de cycle, les investisseurs doivent comprendre dans quelle phase du cycle du facteur «Low Risk» ils se trouvent. En observant la différence de performance entre l’indice MSCI World Low Volatility et le MSCI World, calculée sur une fenêtre glissante de trois ans, on peut constater qu’il y a déjà eu, depuis 1998, deux périodes de forte surperformance (>+20%), qui ont correspondu aux deux «bear markets» de 2001–2003 et 2008–2009, ainsi qu’une période de sous-performance majeure (–20%).

Les phases de sous-performance, comme celle que nous venons de vivre au 1er semestre 2019, représentent historiquement de bons points d’entrée.

Source: Key Investment Services SA

Conclusion

Les investisseurs surpayent globalement les titres à forte volatilité, ce qui réduit mécaniquement leur performance future (et génère donc un alpha6 négatif par rapport au marché). Par opposition, un portefeuille de titres à faible volatilité, ou encore mieux, un portefeuille optimisé de type «Minimum Variance », génèrent un alpha positif sur le long terme.

Il faut rappeler également que les valeurs «Low Risk» ont tendance à être de meilleure qualité7 et à payer des dividendes plus élevés que la moyenne. L’effet composé du réinvestissement de ces dividendes est un autre contributeur significatif à la surperformance à long terme constatée.

Et pourtant, même avec l’arrivée des stratégies «Smart Beta», dont le facteur «Low Risk» est l’un des principaux composants, les investisseurs sont encore très loin d’avoir intégré ce type de stratégie dans leurs portefeuilles. Dans une étude de 20188, Invesco démontre que non seulement ces stratégies ne représentent qu’une infime partie des actifs gérés dans le monde, mais qu’il y a également une large variété dans la manière de les implémenter.

Sur une longue période (>10 ans), une exposition sur le marché-actions via une approche «Low Risk» permet non seulement de mieux passer les inévitables périodes baissières, mais surtout de générer une meilleure performance que les indices classiques pondérés par les capitalisations. Avec la diversification, l’anomalie

«Low Risk» est certainement le seul autre «free lunch» que nous offrent les marchés.

-

La frontière efficiente représente le continuum des portefeuilles les plus efficients (meilleur rendement pour un risque donné) pour un univers de titres. Le risque est défini par la volatilité (écart-type des rendements). ↩︎

-

Modern Portfolio Theory. ↩︎

-

Mesure de risque d’une action par rapport à un indice. L’indice a un beta de 1 par définition. Un titre ayant un beta de 1,2 aura tendance à amplifier de 20% les mouvements de l’indice, à la hausse comme à la baisse. ↩︎

-

Facebook, Apple, Amazon, Netflix, Google (qui s’appelle maintenant Alphabet). ↩︎

-

Essentiellement, des restrictions liées à l’utilisation de l’effet de levier et de la vente à découvert, qui concernent l’immense majorité des investisseurs (à part les hedge funds). ↩︎

-

Alpha = surperformance ajustée au risque (par rapport à un indice de marché). ↩︎

-

Il s’agit en général de sociétés matures, bien capitalisées et offrant une bonne visibilité sur leur chiffre d’affaires et leurs bénéfices. ↩︎

-

«Low Volatility investing: Standing out from the crowd». ↩︎