Une stratégie performante est possible!

Comment générer des rendements positifs en obligations CHF?

Quelles sont donc les solutions pour les investisseurs? Le groupe de placements PRISMA CHF Bond de la Fondation PRISMA, grâce à son approche d’investissement active appliquée aux obligations en CHF, représente une alternative intéressante pour les investisseurs institutionnels et cela sans devoir sortir du cadre de l’OPP2 ou basculer dans l’alternatif.

Gestion institutionnelle et privée | DE Planification SA

Pour la plupart des investisseurs institutionnels, janvier 2015 est associé à l’abolition du cours plancher par la Banque Nationale Suisse et à l’introduction, plus ou moins généralisée, des taux d’intérêt négatifs. Suite à l’annonce de la BNS, le taux de change EUR/CHF est temporairement tombé sous la parité et les taux d’intérêt en CHF ont touché leurs minimums historiques. Pour les emprunts obligataires, janvier 2015 correspond ainsi à la consolidation de la tendance baissière des rendements à l’échéance qui est en place depuis la crise financière de 2008.

Ces évènements ont suscité énormément de craintes auprès des caisses de pension suisses. Des craintes justifiées si l’on considère deux faits. Le premier concerne l’allocation aux obligations libellées en CHF des caisses de pension qui, en moyenne, était d’environ 25% à fin 2014. Deuxièmement, de nombreuses caisses de pension poursuivent une logique de minimisation des coûts de gestion, plutôt que de maximisation du rendement net de frais, ce qui les poussent à adopter un mode de gestion passif, y compris sur la partie obligataire. Dans ce contexte, la gestion passive correspond à verrouiller des rendements à échéance faibles et à adopter une duration longue, donc une sensibilité élevée aux mouvements de taux.

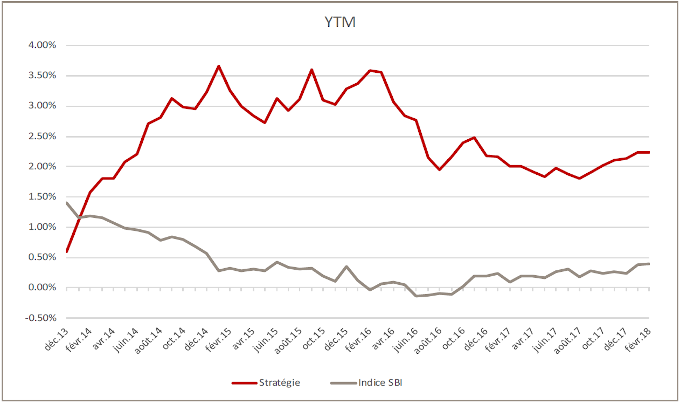

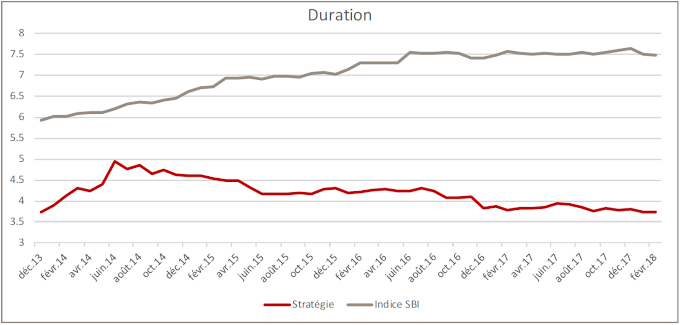

Trois ans après ces événements la situation n’est pas encore normalisée. A fin février 2018 le rendement à échéance de l’indice SBI AAA-BBB est de 0,4% (vs. 0,6% à fin 2014) avec une duration de 7,5 années (vs. 6,6 à fin 2014). Les fonds obligataires passifs détiennent toujours une large proportion (plus de 40%) d’obligations à rendements négatifs.

PRISMA CHF Bonds et sa philosophie d’investissement

Exposition au crédit: À la suite de la crise du crédit de 2008, cette classe d’actifs offre des opportunités intéressantes pour les investisseurs basés en CHF. En raison de la restructuration du système bancaire, une partie significative des activités de financement des entreprises a été transférée au marché obligataire. Le segment crédit du marché obligataire présente ainsi plusieurs avantages par rapport aux emprunts gouvernementaux: il permet d’obtenir des rendements à échéance plus élevés, d’élargir l’univers d’investissement en offrant des opportunités de diversification, d’augmenter le rendement associé au roll down1 et de réduire significativement la sensibilité au taux.

Duration faible: Lors de la construction du portefeuille nous prêtons beaucoup d’attention à la duration. Son contrôle a toujours été une priorité. Dans le contexte actuel nous souhaitons limiter l’exposition au taux d’intérêt et depuis le lancement du groupe de placements la duration a toujours été faible (<4 ans). Néanmoins, ce positionnement pourrait évoluer ultérieurement si notre vue sur les taux venait à changer. Nous pourrions ainsi l’augmenter afin de se rapprocher de l’indice.

Obligations en CHF - du rendement grâce au crédit

Gestion des risques: Bien que le marché du crédit soit vraisemblablement moins efficient que celui des actions, il n’y a pas de free lunch. Le crédit comporte des risques différents de ceux des obligations gouvernementales et la duration, en tant que mesure de risque, a ses limites. Pour cette raison nous attachons beaucoup d’importance au risk management. Nous diversifions le risque de crédit à travers les secteurs et les émetteurs et nous suivons continuellement l’évolution du risque des positions en portefeuille. En plus des ratings d’agences de notation et des recherches qualitatives publiées régulièrement, nous utilisons des systèmes de rating quantitatifs basés sur des recherches académiques (modèles de scoring structurels).

Gestion active: La gestion du PRISMA CHF Bonds peut être considérée comme active avec une propension pour le buy and hold. Les choix actifs portent sur la sélection des émetteurs, leur pondération dans le portefeuille, le niveau de diversification à atteindre, et la duration souhaitée. La stratégie sous-jacente est proche du buy and hold car tous les titres qui entrent en portefeuille peuvent potentiellement être gardés jusqu’à leur maturité. Cependant, nous ajustons régulièrement notre portefeuille en vendant les positions qui n’ont plus un rendement suffisant, qui présentent un risque jugé trop important ou si le marché offre des opportunités plus intéressantes. Cela permet d’une part de maintenir la duration aux environs de quatre années et de maximiser l’effet de roll-down aussi longtemps que la courbe des taux reste pentue.

Activité sur le marché primaire: Le groupe de placements PRISMA CHF Bonds est très actif lors de l’émission de nouvelles obligations ce qui lui permet d’accéder à d’importants volumes à des conditions intéressantes et cela sans influencer le marché. Le Gérant est bien positionné pour profiter des opportunités offertes par le marché primaire en raison de son indépendance qui lui garantit l’accès aux émissions de toutes les banques «lead» et de sa flexibilité, permettant une réactivité importante lors du book building.

Les résultats de la stratégie = PRISMA CHF Bonds

Cette philosophie se traduit en un portefeuille qui, actuellement, a un rendement à échéance de 2,4% avec une duration de 3,8 années. Ce positionnement est matériellement différent de celui de l’indice SBI AAA-BBB (rendement à échéance 0,4%, duration de 7,5). Le portefeuille est composé par une soixantaine d’émissions garanties par plus de 40 créanciers actifs dans 20 secteurs. Les titres investment grade représentent environ 55% du portefeuille.

Les choix de gestion se sont révélés gagnants depuis le lancement en mai 2017, le groupe de placements (classe I) ayant généré un rendement de +0,8% alors que l’indice perdait 1,3% sur la période. Historiquement, la volatilité de la stratégie (2,9% calculée depuis début 2010) est en ligne avec celles des principaux indices obligataires 2,5% pour le SBI et le Bloomberg Barclays Global Aggregate). La stratégie a l’avantage d’être très faiblement corrélée à ces indices (~0,2) et a traversé des drawdowns d’une ampleur limitée (2,8% pour la stratégie, supérieurs à 3,5% pour les indices).

Une solution pour dynamiser les obligations en CHF

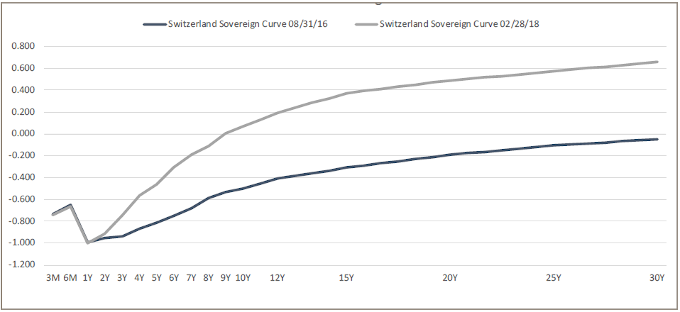

Courbe souveraine suisse

La stratégie est également très résiliente aux augmentations des taux d’intérêt. Afin de démontrer cela nous pouvons présenter le comportement réel de la stratégie sur la période d’augmentation de taux qui a commencé pendant l’été 2016, jusqu’à ce jour. Sur cette période nous avons assisté à une pentification de la courbe, avec des hausses des taux pour toutes les durées au-delà d’un an. Ainsi, les taux à deux ans n’ont pratiquement pas augmenté (+3,6 bps), tandis que les taux à 5 et 10 ans ont progressé de respectivement 35 et 57 bps. La variation des taux a dépassé les 70 bps pour la partie la plus longue de la courbe.

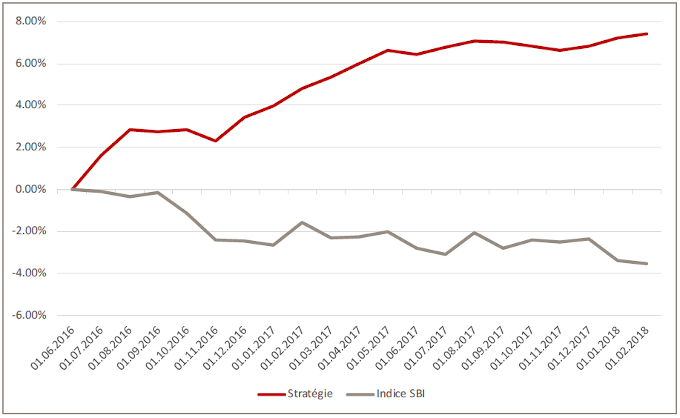

Performance cumulée

Sur cette période de hausse de taux, la stratégie a généré un rendement cumulé positif de 7,4% (4,4% p.a.). Sur la même période, l’indice SBI AAA-BBB a perdu 3,5% (–2,1% p.a.), alors même que l’augmentation des taux n’a été ni abrupte ni de grande ampleur. Cette résilience face aux variations des taux ne résulte pas exclusivement de la faible duration du portefeuille. Elle découle de l’ensemble de la philosophie d’investissement, notamment de l’exposition au crédit, du rendement à échéance élevé et de la gestion active qui a permis de renouveler le portefeuille à fur et à mesure que les rendements des obligations diminuaient ou que des nouvelles émissions arrivaient sur le marché.

-

Lorsque la courbe des taux d’intérêt est normale (taux courts plus bas que les taux longs), l’écoulement du temps implique mécaniquement que la durée à l’échéance raccourcit et donc que l’obligation est évaluée avec des taux plus bas, ce qui renchérit son cours (ceteris paribus). Ce phénomène s’atténue (voire s’inverse) lorsque l’échéance est proche, car le prix de l’obligation converge alors vers sa valeur de remboursement (le pair en général). ↩︎