Allocation multi-crédit

Une réponse obligataire au contexte de taux bas

Interview avec Nicolas BLANC

Responsable du pôle Allocation | Ellipsis Asset Management, Paris

Selon vous, quelles sont les perspectives macro pour 2018?

Le contexte macro-économique de cette fin d’année incite à l’optimisme pour l’année prochaine. Si l’on observe les indicateurs avancés, la conjoncture globale pour l’activité manufacturière, plus avancée sur le cycle que celle des services, apparaît à son plus haut depuis plus de six ans. Les dépenses d’investissement productif sont enfin redevenues dynamiques. La Chine, qui représente une part substantielle de la croissance mondiale semble bien gérer sa transition. Nous voyons donc une croissance supérieure à 2% en zone euro l’année prochaine, portée par la consommation privée, l’environnement extérieur, un marché de l’emploi en expansion et des conditions monétaires accommodantes.

Quels peuvent être alors les rendements espérés pour les actifs traditionnels?

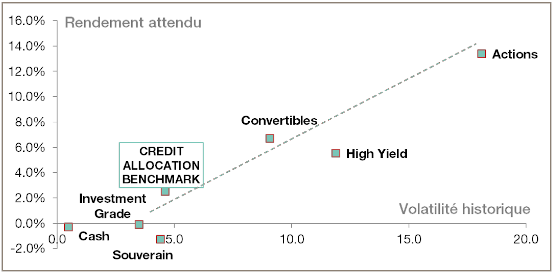

Dans le cadre de la gestion de nos stratégies d’allocation, nous réalisons régulièrement des prévisions pour les rendements des différentes classes d’actifs en zone euro. Ces prévisions découlent de l’évolution du contexte macro-économique et monétaire, selon un modèle économétrique estimé par Ellipsis AM en scénario central. Les emprunts d’État pourraient afficher des rendements négatifs sur l’année (–1,5% pour les titres allemands sept ans), avec la remontée graduelle des taux d’intérêt, poussés par la normalisation progressive de la politique de la BCE. Le segment à haut rendement devrait encore performer significativement (plus de 5%), dans un contexte de très faibles risques de défaut tandis que l’Investment Grade aurait une rentabilité quasi-nulle. Nous attendons un rendement élevé pour les actions, qui devraient bénéficier à plein de la croissance via la hausse des bénéfices, la valorisation devant rester, selon nous, aux niveaux élevés prévalant actuellement. Les obligations convertibles devraient ainsi largement bénéficier de leur exposition aux actions (près de 7%).

Source: étude Ellipsis AM - Pôle Allocation à fin septembre 2017

Les données de volatilité historique sont annualisées et calculées sur la période du 31/07/1999 au 30/09/2017. Elles pourront donc s’éloigner de la volatilité annuelle constatée au titre de la seule année 2018. Les données de rendement attendu sont des performances simulées pour l’année 2018. Elles sont basées sur des hypothèses de marché arrêtées par Ellipsis AM et, à ce titre, sont susceptibles de changement. Indices de marché utilisés par classe d’actifs: Cash = EONIA capitalisé; Souverain : eb. Rexx® Government Germany 5,5–10,5; Convertibles: Exane Top ECI 25 (cf. détails sur le benchmark du fonds ci-dessous) - Investment Grade: Euro Corporate TR (Barclays) - High Yield : Euro High Yield TR (Barclays) - Actions: EURO STOXX® Large TR. En ce qui concerne les données du Credit Allocation Benchmark, il s’agit des performances simulées des différents composants de l’indicateur de référence de PRISMA Credit Allocation Europe. Sa gestion étant discrétionnaire, sa performance pourra s’éloigner de celle de son indicateur de référence. Les performances simulées ne constituent pas une promesse de rendement et ne sont pas un indicateur fiable des performances futures.

Une gestion diversifiée et flexible selon le degré de confiance macro

Comment compenser alors cette baisse attendue des rendements obligataires?

Dans notre scénario, il y a un réalignement naturel des rendements anticipés avec les risques ex-ante, mesurés, par exemple par la volatilité de long terme. Dans le cadre d’une allocation stratégique, il est donc incontournable, si l’on souhaite augmenter les rendements, d’embarquer plus de risque que par le passé, c’est-à-dire, concrètement, d’allouer plus de capital aux convertibles et au high yield.

Quels seront donc les axes d’ajustement pour le groupe de placements pour l’année à venir?

L’année prochaine devrait être caractéristique d’un cycle «avancé», ce qui signifie que les rendements des actions pourraient être significatifs et les taux longs sous pression. De notre point de vue, l’exposition en convertibles devrait être privilégiée, puis celle en crédit à haut rendement. La dette souveraine restera réduite mais pas complètement, pour bénéficier de son impact de réduction des risques. L’obligataire Investment Grade devra être écarté. Des alternatives moins coûteuses au cash, dont le rendement est négatif, devront être recherchées.

Les performances passées ne sont pas un indicateur fiable des performances futures.

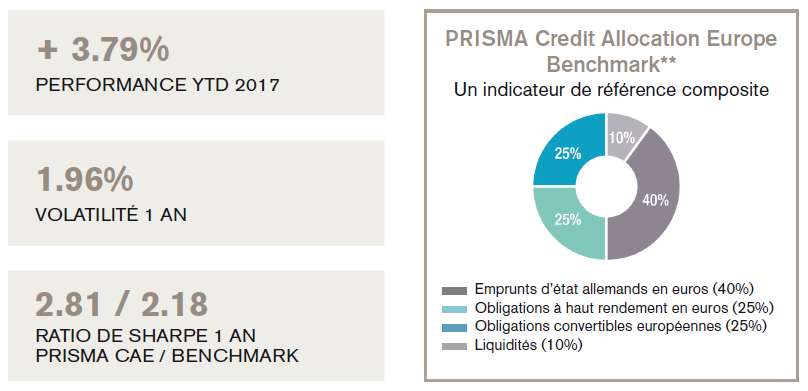

Vous êtes gérant du groupe de placements PRISMA Credit Allocation Europe: en quoi est-ce une réponse à cette problématique de diversification obligataire?

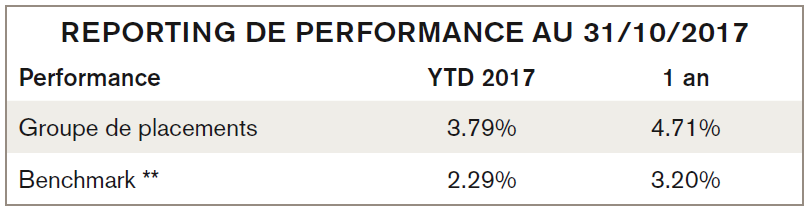

Le groupe de placements peut intervenir sur l’ensemble des segments obligataires en Europe, avec pour objectif de sélectionner ceux dont les perspectives nous apparaissent les plus favorables. Ce groupe de placements offre donc aux investisseurs cherchant à s’exposer aux actifs plus rémunérateurs de l’univers obligataire une solution intégrant gestion dynamique de l’allocation et diversification, au travers de frais réduits. Les expositions peuvent être réalisées via les fonds spécialisés d’Ellipsis AM ou via des solutions indicielles. La stratégie dans sa part en euro lancée en 2014, surperformait son benchmark** à fin octobre 2017.

Source: Ellipsis AM et CS, performances en CHF au 31/10/2017, nettes de frais de gestion et coupons/dividendes. Les données de performance ne tiennent pas compte des commissions et frais perçus lors de l’émission et du rachat des parts. Le risque de change est systématiquement couvert (Groupe de placements et Benchmark).

PRISMA Credit Allocation Europe est bien positionné dans son Peer group parmi les fonds d’allocation prudente: comment s’ajustera l’exposition face aux différents cycles de marché?

L’allocation du fonds repose d’abord sur notre scénario macro-économique, selon des critères d’exposition au risque, de répartition de l’exposition crédit/action et de duration. Ensuite, l’analyse quotidienne du contexte à partir d’indicateurs quantitatifs de positionnement nous permet de décider d’actions rapides si des mouvements de marché suggèrent une remontée soudaine des risques ou l’apparition d’opportunités d’investissement. Des opérations de couverture peuvent être aussi réalisées afin de désensibiliser le portefeuille et de maintenir notre stratégie de réduction de la volatilité.