Priorité à la maîtrise de la volatilité face à l’extrême dispersion entre les classes d’actifs

Bilan 2016

L’année a été caractérisée par une extrême dispersion entre les classes d’actifs: le high yield réalise plus de 8%, là où les convertibles perdent 0,63%.

Responsable du pôle Allocation | Ellipsis Asset Management, Paris

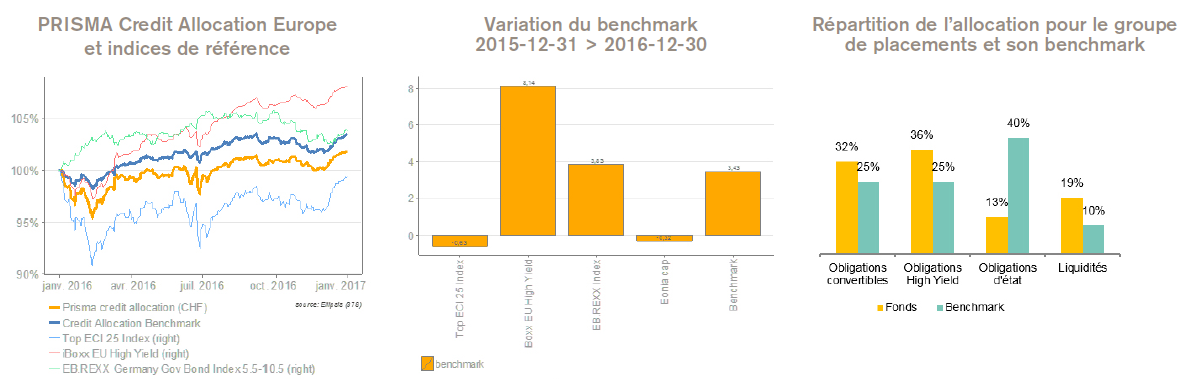

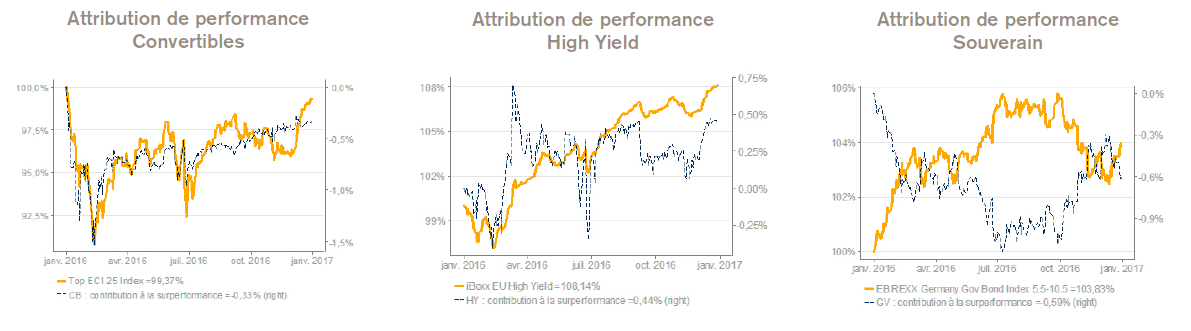

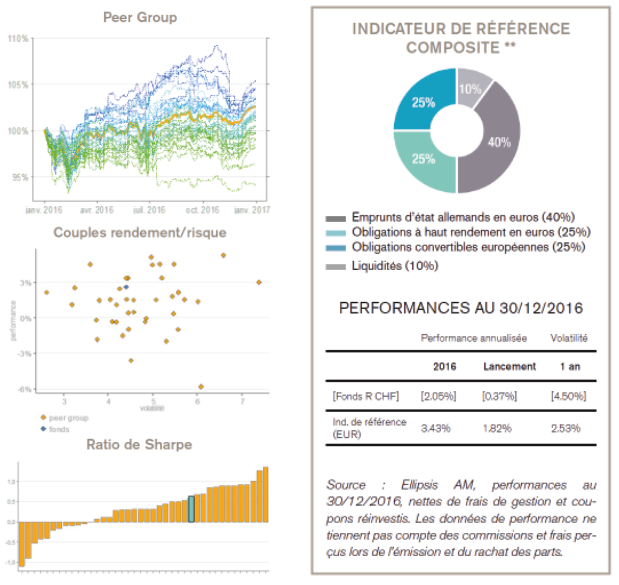

1,78% pour PRISMA Credit Allocation Europe en 2016: sur cette période, l’indicateur de référence composite obligataire en Euro1 du groupe de placements a progressé de 3,43%. L’allocation a produit des résultats très contrastés par classe d’actifs, à l’image des performances de celles-ci sur l’année. Confronté à des pertes maximales (drawdowns) sur les marchés plus forts qu’en 2015, le gérant a œuvré pour réduire la volatilité. En analysant la contribution effective de chaque classe d’actifs à la surperformance du groupe de placements 2 par rapport à son indice de référence (cf. graphiques en page 3), on peut noter que toutes les contributions ont été positives au T4 2016, ce qui a permis un net redressement de la performance par rapport au benchmark. La couverture de change EUR/CHF a été aussi un facteur coûteux pour le groupe de placements.

Source: Ellipsis AM, 30/12/2016

PERSPECTIVES 2017 | Le groupe de placements entame 2017 avec une surpondération sur les actifs risqués

L’élection de Donald Trump et le rebond du pétrole fin 2016 ont provoqué un véritable choc de confiance, qui a réévalué à la hausse les anticipations de marché sur l’activité et sur l’inflation. En Europe, l’assainissement du secteur bancaire, qui résulte de la repentification de la courbe des taux et de l’imposition de recapitalisation par la BCE devrait concourir à une amélioration de l’environnement des entreprises. En outre, le niveau élevé du dollar favorise la demande extérieure. Les perspectives nous apparaissent donc meilleures pour les actifs risqués, particulièrement les actions et, par extension, pour les obligations convertibles. Si le président américain nouvellement élu parvient à faire adopter une partie significative de son programme et si l’amélioration de la confiance qui en découle se traduit effectivement par une hausse de la croissance, on assisterait selon nous à une hausse des profits, et donc des actions.

Le segment high yield nous semble être dans une configuration moins favorable, dans la mesure où la reprise mentionnée devrait créer une pression pour la réduction du programme de la BCE et donc retirer une partie du soutien dont bénéficie aujourd’hui la dette corporate. On peut toutefois se rassurer en constatant que le crédit n’est pas encore en phase de surchauffe (comme 2006–2007), le marché est devenu plus mature (base d’investisseurs, élargissement de l’univers).

Une inconnue majeure pour l’année en cours nous semble donc être la réaction de l’économie américaine et de ses marchés obligataires à un triple choc: hausse du dollar, resserrement monétaire et hausse des dépenses publiques à un stade que beaucoup qualifient de haut de cycle. La reprise du resserrement par la Fed annonce encore des pressions haussières sur le dollar et sur les taux. Le segment des obligations souveraines en Europe devrait donc souffrir de la hausse des taux. Comme les entreprises, les périphériques pourraient se trouver exposés en cas d’anticipations de « tapering » de la BCE.

Le groupe de placements entame 2017 avec une surpondération sur les actifs risqués et une sous-pondération sur les emprunts d’État. Le gérant a profité de la hausse du marché en fin d’année pour acheter des protections à la baisse à bas coût et maintenir sa stratégie de réduction de la volatilité. Enfin, la position en actifs risqués n’est pas au maximum sur les convertibles, en anticipation de meilleures conditions pour effectuer cette exposition.

Les performances passées ne sont pas un indicateur fiable des performances futures.

FOCUS ALLOCATION - LES CLASSES D’ACTIFS ONT CONNU UNE ANNÉE 2016 TRÈS CONTRASTÉE

Sur l’année 2016, le benchmark du groupe de placements, libellé en euro, a progressé de 3,43%, ce qui résulte des performances suivantes pour ses composantes: –0,63% pour l’indice des convertibles, +8,14% pour celui du high yield, +3,83% pour l’indice des emprunts d’État allemands et –0,32% pour l’indice EONIA capitalisé.

LE GROUPE DE PLACEMENTS A ŒUVRÉ POUR RÉDUIRE SA VOLATILITÉ

Confronté à une hausse de la volatilité du groupe de placements due aux fortes fluctuations connues fin 2015 et début 2016, le gérant a décidé d’agir pour réduire la volatilité.

D’une part, en mettant en place, de manière systématique, des stratégies optionnelles de protection à base d’options de vente sur indice action. Financées en partie par des ventes de call, ces stratégies n’ont finalement rien coûté au groupe de placements, ayant même produit un résultat légèrement positif en 2016.

D’autre part, les stratégies de réplication de convertibles ont été restructurées de manière à diminuer l’exposition action au profit d’une exposition au crédit, ce qui a diminué leur volatilité et également amélioré leurs performances sur l’année 2016.

FOCUS MARCHÉS

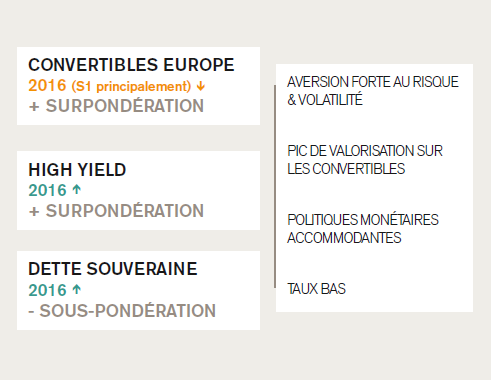

CONVERTIBLES EUROPE

Elles ont subi de plein fouet la hausse de l’aversion au risque début 2016, alors que prévalaient les craintes d’un fort ralentissement chinois. L’effet de la baisse des actions et de l’écartement des spreads n’a été que très partiellement compensé par la baisse des taux. Sur l’ensemble de l’année, la classe d’actifs réalise une performance inférieure à ce que l’évolution des sous-jacents (actions, taux, crédit) pouvait laisser espérer, en raison essentiellement d’une normalisation de la valorisation, après un pic atteint fin 2015. Confronté à une perte significative au 1er trimestre, le gérant a privilégié la préservation du capital et a réduit son exposition, pour obtenir finalement une performance positive sur l’année, alors que les indices des convertibles européennes terminaient dans le rouge.

HIGH YIELD

Les titres obligataires à haut rendement ont réalisé une forte performance en 2016, l’indice Iboxx représentatif des souches liquides dépassant les 8%. Cette classe d’actifs a largement profité de la décision de la BCE début 2016 d’inclure les titres obligataires privés dans son programme. Même s’il ne s’agit pour la BCE que de titres « Investment Grade » la classe à haut rendement en a bénéficié par contagion. En outre, la baisse des taux a également été un facteur de soutien, particulièrement dans les hausses d’aversion au risque de début d’année. L’allocation a largement bénéficié de ces mouvements, le gérant ayant surpondéré ces titres dans le portefeuille.

DETTE SOUVERAINE

L’indice des emprunts d’État allemands (de maturité comprise entre 5,5 et 10,5 années) a connu une performance exceptionnelle au 1er semestre, en réalisant 5,4% sur cette période. Celle-ci a résulté de la baisse du pétrole et du ralentissement chinois, qui faisaient remonter la probabilité d’une déflation et qui ont a poussé la BCE à intensifier son programme. Cette performance a creusé l’écart entre le fonds et son indice de référence, en raison du choix du gérant de sous-pondérer les emprunts d’État. Cette position s’est en revanche révélée payante sur le 2e semestre, alors que la tendance des taux long-terme se retournait.

Les trois graphiques reprennent, d’une part, la performance du benchmark de chaque classe d’actifs et, d’autre part, la différence entre : la contribution cumulée effective des expositions du groupe de placements sur cette classe d’actifs et la contribution cumulée du benchmark de la classe à la performance du benchmark composite du groupe de placements (tenant donc compte du poids de la classe d’actifs dans le benchmark composite).

LE TAUX DE ROTATION3 A ÉTÉ IMPORTANT

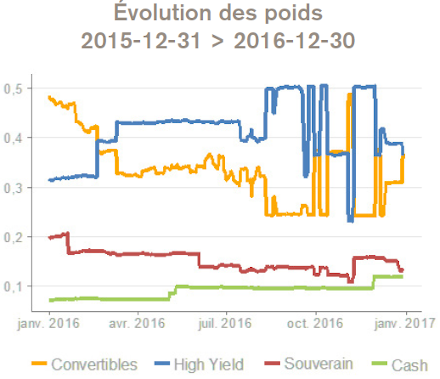

Si les allocations en emprunts d’État et en stratégies absolute return sont restées relativement stables pendant l’année, le groupe de placements a régulièrement réalisé des arbitrages entre crédit high yield et convertibles, de sorte que le taux de rotation3 du portefeuille ressort à près de 4,5 sur 2016. Ces transactions ont été en grande majorité réalisées sur des expositions synthétiques, afin de limiter l’impact des coûts de transaction.

PEER GROUP4

La dispersion entre les classes d’actifs en 2016 se retrouve dans les performances des groupes de placements composant le Peer group. Celui-ci étant constitué pour l’essentiel de fonds en euro, c’est la performance de la part S EUR du fonds Ellipsis Credit Allocation Fund R CHF qui est présentée. Le fonds se situe au-dessus de la moyenne de performance du Peer group et sa position se renforce encore dans le classement par ratio de sharpe, grâce à notre politique de réduction de la volatilité. Les fonds du Peer group dont la performance se situe au-dessus de celle du fonds ont connu de très forts drawdowns au dernier trimestre 2016, réduisant considérablement l’écart de performance. Ceci suggère que ces fonds ont fait le choix d’une duration très élevée et ont subi des pertes importantes lorsque les taux se sont redressés. La pérennité des bénéfices de cette stratégie ne nous paraît pas acquise.

Source: Ellipsis AM, performances au 30/12/2016, nettes de frais de gestion et coupons réinvestis. Les données de performance ne tiennent pas compte des commissions et frais perçus lors de l’émission et du rachat des parts.

** Indicateur de référence composite (coupons réinvestis): 40% eb. Rexx® Government Germany 5,5–10,5, indice représentatif de la performance des emprunts d’État allemands en Euros traités sur la plateforme obligataire d’Eurex (ticker Bloomberg RXR5 Index) - 25% Markit iBoxx EUR Liquid High Yield Index, indice composé de titres obligataires spéculatifs à taux fixe et à taux variables émis en Euros par des émetteurs de la zone Euro ou hors de celle-ci (ticker Bloomberg IBOXXMJA Index) - 25% Exane Top ECI 25, indice composé des 25 obligations convertibles européennes les plus sensibles aux quatre paramètres de marché que sont le spread, les taux, la volatilité et le sous-jacent action, dont le marché principal de l’action sous-jacente est situé dans l’un des pays de l’Espace Economique Européen plus la Suisse (ticker Bloomberg ETCI25 Index) - 10% EONIA capitalisé (Euro OverNight Index Average), taux de référence du marché monétaire de la zone Euro.

-

Indicateur de référence composite: Cet indicateur étant libellé en euro, sa couverture ou sa réplication en CHF implique un coût que nous estimons à 0,70%. ↩︎

-

Le groupe de placements est investi dans les fonds Ellipsis AM via des parts particulièrement destinées aux entités du Groupe Exane, aux OPC et mandats gérés par la société de gestion et qui sont soumises à des frais réduits. ↩︎

-

Le taux de rotation est calculé sur les variations des poids alloués par classes d’actifs. Le taux de rotation calculé sur la valeur de marché des instruments, hors transaction de roulement de positions, s’élève à 2,6. ↩︎ ↩︎

-

Peer group au 30/12/2016 constitué sur la base de critères prédéfinis et selon une méthodologie stable dans le temps, afin d’affiner les catégories Morningstar de référence des OPC gérés par Ellipsis AM. Un Peer group est constitué sur chaque période (1 an, 3 ans et 5 ans ou depuis la création du groupe de placements Ellipsis AM s’il existe depuis moins de cinq ans), à la condition qu’il existe plus de 30 fonds actifs à la date de calcul et répondant aux critères prédéfinis. Les composants des Peer groups peuvent être différents d’une année sur l’autre, au gré des créations / liquidations de fonds. ↩︎