Hochzinsanleihen

Gefahr oder Chance?

Stellvertretender Geschäftsführer | PRISMA Anlagestiftung, Morges | CIO | Key Investment Services (KIS) AG, Morges

Die Finanzmärkte korrigierten im März scharf. Einen so rapiden Einbruch hat es seit dem Börsencrash von 1929 nicht mehr gegeben. Bis am 19. Februar 2020 waren die Kurse auf immer neue Rekordhöhen geklettert und die Weltwirtschaft befand sich in bester Verfassung. Hat sich die Welt tatsächlich innerhalb eines Monats komplett verändert oder haben wir es mit einer Überreaktion auf die beispiellose und beängstigende Krise zu tun? Treten wir einen Schritt zurück, um die Situation sachlicher betrachten zu können.

Eine Krise von historischem Ausmass

Da sie die Zukunft nicht voraussehen können, versuchen die Strategen anhand vergleichbarer Ereignisse in der Vergangenheit auf eine mögliche Entwicklung der Finanzmärkte zu schliessen. Die letzte Finanzkrise von 2008 ist uns allen noch gut in Erinnerung, weshalb sie oft als Referenz für die Analyse der Corona-Krise herangezogen wird. Doch Tatsache ist: Abgesehen von den umfangreichen Massnahmen der politischen und (geld-) politischen Instanzen gibt es zwischen diesen beiden Ereignissen kaum Gemeinsamkeiten.

Was die aktuelle Krise so besonders macht, sind die extreme Geschwindigkeit der Konjunkturverlangsamung und die Art, wie sie ausgelöst wurde, nämlich durch Regierungsbeschlüsse und nicht durch das Platzen einer Immobilien- und Finanzblase. Erschwerend hinzu kommt das Auftreten eines zweiten „Black Swans1“: Am 9. März stürzte der Ölpreis infolge der historischen Meinungsverschiedenheiten zwischen den Mitgliedern des erweiterten OPEC-Verbundes um 30% ab. Seit Anfang Jahr fiel der Ölpreis um schwindelerregende 65% auf ein 20-Jahres-Tief (20 Dollar pro Barell).

Die – zugegebenermassen etwas verzögerte – Reaktion der Finanzmärkte ist in Anbetracht der Umstände durchaus nachvollziehbar. Kursverluste an den Aktienmärkten von rund 30% sind kaum zu vermeiden, wenn davon ausgegangen werden muss, dass die Unternehmen im Jahr 2020 Gewinneinbussen in der gleichen Grössenordnung verkraften müssen. Mittlerweile besteht kein Zweifel mehr: In den Industriestaaten (Europa, USA) ist dieses Jahr eine Rezession2 unausweichlich.

Privatanleihen: zwischen den Fronten

Am Anleihenmarkt dienten die amerikanischen „T-Bonds[^ 3]“ sowie flüssige Mittel in USD als Zufluchtswerte. Überall sonst haben die Anleger in den beiden mittleren Märzwochen alles verkauft, was sie irgendwie veräussern konnten. Selbst beim Gold, das bei einer globalen Krise als sicherster Hafen gilt, kam es Mitte März zu Gewinnmitnahmen.

Die Privatanleihen konnten sich dem Abwärtsdruck nicht lange entziehen. Zusätzlich verschärft wurden die Auswirkungen der Ausverkaufswellen (1. Front) durch die fehlende strukturelle Liquidität (2. Front). Einige der wichtigsten ETF-Anleihen3 wurden mehrere Prozentpunkte unter ihrem Substanzwert gehandelt. Das hat es so noch nie gegeben!

Hochzinsanleihen4 wurden von diesen Börsenbewegungen stark in Mitleidenschaft gezogen. HY-Fonds tauchten in ähnlichem Ausmass wie Aktienfonds, was die Absurdität der Situation offenlegt.

Das High-Yield-Segment: Gefahr oder Chance?

Im globalen HY-Segment beträgt die durchschnittliche Ausfallrate der Basiswerte derzeit rund 35%. Nach der Krise von 2008 erreichte diese nicht einmal 10%. Wird die aktuelle Krise also dreimal mehr Schäden anrichten als die von 2008? Ganz bestimmt nicht! Allerdings sieht die Situation auf dem amerikanischen Markt nicht gleich aus wie auf der restlichen Welt.

Der neue, von Russland und Saudi-Arabien entfachte Ölkrieg hat ein offensichtliches Ziel: Er soll die Förderkapazität der USA reduzieren, denn sie sind in den letzten Jahren dank der Fracking-Technik, mit der in grundsätzlich erschöpften Lagerstätten weiter Erdöl und Erdgas gewonnen werden kann, zum weltweit grössten Produzenten geworden. Die Produktionskosten amerikanischer und kanadischer Hersteller liegen bei 50 Dollar pro Barrel. Letztere haben sich massiv verschuldet, um ihre kostspieligen Investitionen zu finanzieren, weshalb in diesem Bereich in den kommenden Monaten mit einer massiven Konkurswelle zu rechnen ist. Diese Branche macht zwar nur rund 12% des amerikanischen Hochzinssegments aus, erklärt aber, warum dieses so stark eingestürzt ist.

Wie sieht es in Europa aus? Seltsamerweise ist der Hochzinsanleihenmarkt auf dem alten Kontinent ebenso stark gefallen, wie in Amerika, obwohl die Ölbranche deutlich weniger stark vertreten ist5 und die Situation nicht mit der beschriebenen Situation in den USA verglichen werden kann. Im Gegenteil, die europäischen (geld-)politischen Behörden versuchten mit beispielhaften Massnahmen die Konjunkturverlangsamung zu bremsen und unterstützten insbesondere das Bankensystem als wichtigste Finanzierungsquelle für Unternehmen (im Gegensatz zu den USA). Und paradoxerweise ist es ausgerechnet das europäische Sozialsystem, das auf der anderen Seite des Atlantiks oft als strukturelle Bremse für die Schaffung von Arbeitsplätzen und das Wachstum kritisiert wird, das die Auswirkungen auf den Privatkonsum (und folglich auf das Wirtschaftswachstum) im Vergleich zu den USA deutlich abschwächt.

Eine Opportunität: PRISMA ESG CHF Bonds

Die PRISMA Anlagestiftung führt in ihrem Produktportfolio eine in der Schweiz einzigartige Anlagegruppe. Sie investiert hauptsächlich in Hochzinsanleihen, die auf Schweizer Franken lauten und an der SIX-Börse gehandelt werden. Dabei handelt es sich um einen Nischenmarkt und die Kapazität der Strategie ist begrenzt.

Darüber hinaus übernahm die Strategie die ESG-Kriterien der Anlagestiftung, um die spezifischen Risiken für die Emittenten des Portfolios zu limitieren. Mit seinen 75 Positionen ist das Portfolio in Bezug auf die Emittenten, Branchen und Regionen gut diversifiziert.

Quelle: les Cahiers Verts (30. März 2020)

Nach den oben erwähnten Marktbewegungen liegt die Rendite bei Fälligkeit in Schweizer Franken derzeit bei 6%. Dieser Spread6 von rund 6.5% impliziert Ausfallraten (und Erholungsraten), die nur mit einer langfristigen weltweiten Rezession kompatibel sind. Zwar ist ein solches Szenario noch immer möglich, aber aus den folgenden Gründen objektiv sehr unwahrscheinlich.

Covid–19 ist nicht die erste und nicht die letzte Pandemie, die wir erleben. Im Unterschied zu früher sind aber die Medizin und die Gesundheitssysteme heute besser eingerichtet. Die Regierungen haben wirksame Massnahmen ergriffen, um die durch Covid–19 versursachten Todesfälle einzudämmen, und werden sie zum frühmöglichsten Zeitpunkt wieder aufheben. Es ist nicht in ihrem Interesse, die Wirtschaft länger als zwingend nötig zu blockieren.

Die finanziellen und budgetären Begleitmassnahmen stehen in keinem Verhältnis zu den anderen bisher erlebten Krisen (sogar Kriege). Die Verschuldung ist kein Problem mehr, nicht einmal mehr in der Eurozone, denn die EZB verspricht, dass sie die Staats- und Privatanleihen stützen wird. Einige Branchen (Erdöl, Fluggesellschaften, Tourismus, Hotellerie, Showbusiness) werden zwar unweigerlich grossen, dauerhaften Schaden nehmen, dennoch deutet alles darauf hin, dass die Weltwirtschaft im 3. Quartal schrittweise wieder hochgefahren wird.

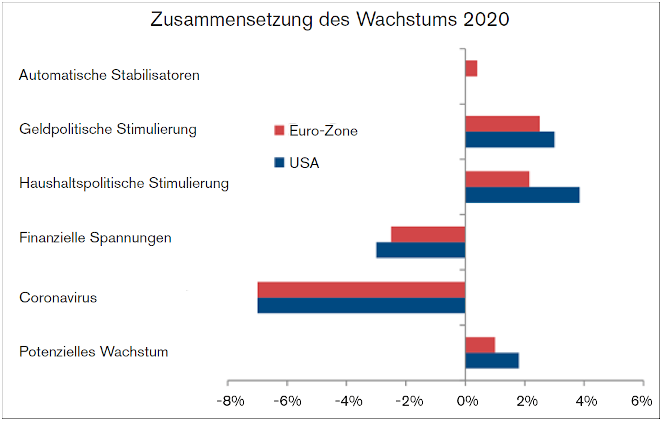

Die derzeitige Grundstimmung bleibt aber äusserst negativ. Sogar D. Trump hat seinen unerschütterlichen Optimismus abgelegt und sich durchgerungen, seine Bürgerinnen und Bürger vor der Gesundheitskrise, die Zehntausenden Amerikanern das Leben kosten wird, zu warnen. Schliesslich ist das öffentliche Bewusstsein das beste Mittel, die Ausbreitung der Epidemie zu verlangsamen. Die Trump-Regierung, rechnet damit, dass die USA den Höhepunkt der Pandemie im Lauf des 2. Quartals, rund einen Monat nach Europa, erreichen wird. Es ist daher davon auszugehen, dass sich die globale Konjunktur in der 2. Jahreshälfte simultan erholt, gestützt durch die geld-, steuer-, und haushaltspolitischen Massnahmen, die länger als nötig aufrechterhalten werden, um im Jahr 2021 einen nachhaltigen Wirtschaftsaufschwung zu gewährleisten. Es ist nicht auszuschliessen, dass das Wachstum in diesem Jahr unter dem Strich nur leicht negativ ausfallen wird (siehe folgende Grafik). Eine Depression, wie sie von manchen befürchtet wird, scheint also eher unwahrscheinlich.

Fazit

Die Finanzmärkte sind derzeit sehr volatil, da sie von den Nachrichten rund um den Coronavirus gesteuert werden und sich in Europa weder die Infektionsrate noch die Anzahl Todesfälle stabilisiert haben – ganz zu schweigen von den USA, wo sich die Situation zuspitzt. Schlechte gesundheitliche und wirtschaftliche Nachrichten werden die Medien auch im zweiten Quartal beherrschen, was die Stimmung nicht hebt und dazu führen könnte, dass die Finanzmärkte tiefer stürzen als im März.

Mitten in einer Krise Anlageentscheide zu treffen ist stets schwierig. Zur Angst vor einer Überreaktion kommt die Angst vor Fehleinschätzungen, und die Hoffnung, dass alles wieder so wird wie vorher rechtfertigt in der Regel eine passive Haltung.

Erfahrene Investoren, die eine solche Situation bereits einmal erlebt haben, erkennen Opportunitäten. Warren Buffett war bereits berühmt, als er im schlimmsten Moment der grossen Finanzkrise zu aussergewöhnlich günstigen Bedingungen in Goldman Sachs und Wells Fargo investierte. Wer sonst hätte es gewagt, im 4. Quartal 2008 Geld in US-Banken anzulegen? Muss erwähnt werden, dass diese beiden Investitionen bereits 2009 extrem rentabel waren?

Heute bieten Investoren mit einem mittel- bis langfristigen Zeithorizont erneut Opportunitäten, die Mut und Überzeugung erfordern: Mut zum Handeln, während die meisten ungläubig auf ihre Bildschirme starren, auf denen die Farbe Rot dominiert, und die Überzeugung, dass diese neue Krise, so beängstigend sie auch ist, weil jeder einzelne Mensch auf dieser Welt betroffen ist, nur von kurzer Dauer sein wird. This too shall pass7.

-

Heftiges, unerwartetes Ereignis mit negativen Folgen für die Finanzmärkte (Begriff aus dem Buch „Der schwarze Schwan“ von Nassim Taleb ↩︎

-

Technische Definition: rückläufiger BIP während zwei aufeinanderfolgender Quartale ↩︎

-

Exchange-Traded Fund, börsengehandelter Fonds ↩︎

-

Auch High Yield (HY) genannt; Obligationen mit einer Bonitätsnote („Rating“) unter BBB-/Baa3 ↩︎

-

Sie macht in Europa nur rund 3% aus. Wichtigste Branchen sind das Finanzwesen, die Dienstleistungen, die Industrie und die Telekommunikation ↩︎

-

Differenz zwischen der Verfallsrendite des Portfolios und dem entsprechenden Zins in CHF ↩︎

-

„Auch das wird vorübergehen“ (persisches Sprichwort) ↩︎