Les obligations en Renminbi

Une «nouvelle» classe d’actifs

Les obligations chinoises libellées en renminbi «obligations RMB» ou «obligations onshore» constituent une classe d’actifs encore peu connue qui mérite d’être prise en considération dans les portefeuilles diversifiés, en particulier dans un contexte de taux d’intérêt très faibles et de liquidités abondantes. La réponse efficace de la Chine face à l’épidémie de COVID-19 et le début de la reprise économique ont conduit à des fondamentaux solides pour les obligations RMB, ainsi qu’à un portage attractif «carry» pour les investisseurs globaux à la recherche de rendement.

Head Fixed Income | Harvest Global Investments Limited, Hong Kong

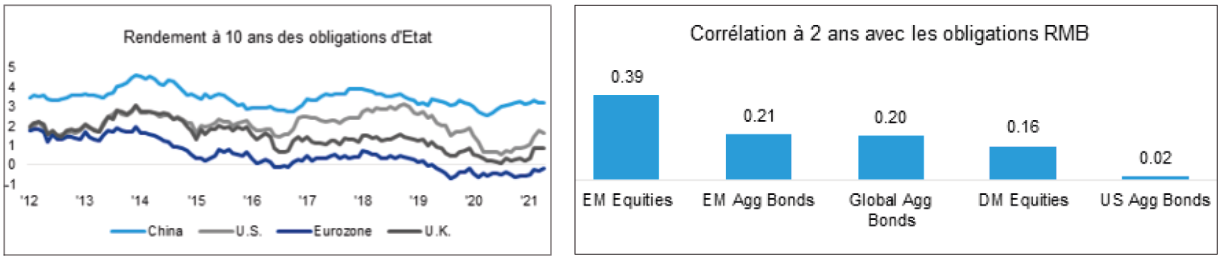

Un rendement supérieur aux principaux marchés souverains

Les obligations RMB ont offert des rendements plus élevés par rapport aux autres obligations d’Etat au cours des dix dernières années. Cet avantage relatif a été particulièrement marqué après l’afflux de liquidités généré par les banques centrales des pays développés en 2020. Toutefois, en adoptant une approche disciplinée dans sa réponse à la pandémie et de sa politique monétaire, la Chine reste en mesure d’offrir des obligations à des niveaux de rendement plus attrayants par rapport à ses homologues mondiaux. En outre, la Banque Populaire de Chine suit une approche ciblée pour fournir des liquidités au marché, garantissant ainsi le maintien des taux d’intérêt à des niveaux raisonnables.

Un puissant effet diversifiant pour un portefeuille global

Etant donné que les banques centrales mondiales coordonnent leurs activités de fourniture de liquidités afin de sortir de la crise de la COVID-19, les fluctuations de marché deviennent également plus synchronisées. Les obligations RMB offrent ainsi une rare opportunité de diversification car elles présentent une très faible corrélation avec les obligations et les actions mondiales.

Source: Bloomberg, Harvest - 11 mai 2021

Une classe d’actif incontournable pour les investisseurs internationaux

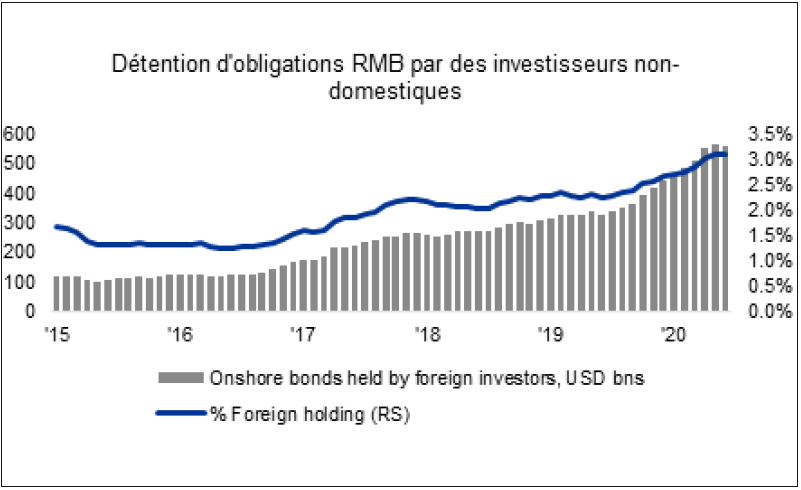

Au fil des ans, la Chine a mis en place différents canaux permettant aux investisseurs internationaux d’accéder au marché obligataire onshore chinois qui atteint aujourd’hui les 18 trillions de dollars US. Ces canaux comprennent le QFII, le RQFII, le CIBM et Bond Connect. Ces dernières années, les principaux fournisseurs d’indices obligataires, comme Bloomberg Barclays, J.P. Morgan et FTSE Russell, ont inclus les obligations d’État chinoises dans leurs indices mondiaux. Les obligations d’entreprises privées «Corporate Bonds» seront probablement incluses dans les années à venir.

Source: Bloomberg, Harvest - 11 mai 2021

Les investisseurs non-domestiques détiennent maintenant 557 milliards USD, soit 3.1 % du marché, ce qui représente une augmentation de 429 % par rapport à il y a cinq ans.

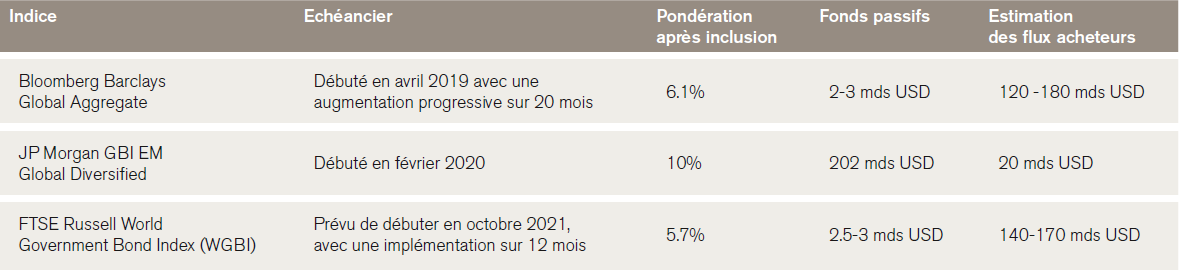

L’inclusion dans les indices globaux aura un effet majeur

Les principaux fournisseurs d’indices obligataires ont annoncé que les obligations émises par le Gouvernement central chinois et les banques stratégiques détenues par l’État seront incluses dans leurs indices mondiaux respectifs. Nous nous attendons à ce que le crédit soit également inclus à terme. Plus de 600 milliards de dollars US de flux dits «passifs» devraient ainsi être investis dans le secteur obligataire chinois au cours des deux ou trois prochaines années, auquel il faut ajouter les stratégies gérées activement également basées sur ces indices, qui représentent un multiple de ce chiffre.

Harvest Global Investments

Fondé en 1999 à Hong Kong, Harvest est l’un des plus anciens gérants d’actifs institutionnels en Chine. Spécialisée en actions et obligations chinoises, la société emploie plus de 300 professionnels de l’investissement pour un encours total dépassant les USD 120 milliards. Harvest est signataire des UN PRI depuis 2018.