La gestion obligataire flexible

Comment pallier la baisse des rendements obligataires?

Le Responsable de l’Allocation d’Ellipsis AM, Nicolas Blanc, explique comment pallier à la baisse des rendements obligataires.

Responsable du pôle Allocation | Ellipsis Asset Management, Paris

La problématique est d’autant plus d’actualité en ce début d’année 2020, alors que la BCE vient de lancer le deuxième volet de son Quantitative Easing. A ce défi désormais structurel, s’ajoute un environnement macro toujours marqué par des incertitudes: la situation géopolitique au Moyen Orient, l’échéance du Brexit fin janvier, les tensions commerciales accrues entre l’Europe et les Etats-Unis, les prochaines publications de résultats, ternies par l’ombre de profit warnings annoncés en septembre.

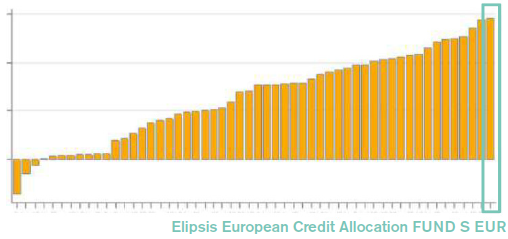

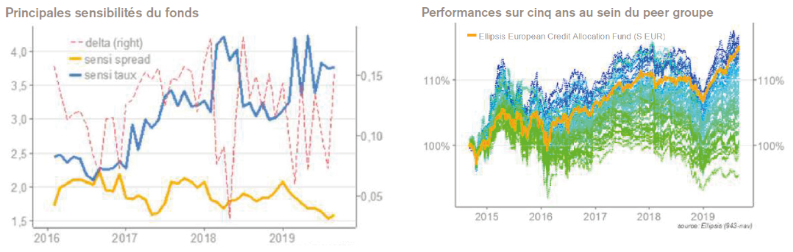

Le fonds a maintenant plus de cinq ans d’existence et délivre une performance annualisée de 2,69% depuis son lancement, le plaçant dans le premier décile dans son «Peer Group» sur cinq ans. Sur l’année 2019, le fonds affiche une performance de 6,91% (part S EUR) et une volatilité de 2,1% sur 1 an. Il se positionne ainsi comme l’un des fonds ayant le meilleur ratio de Sharpe sur cinq ans dans son univers.

Depuis 2015 la Fondation PRISMA propose une version 100% couverte en CHF, qui a délivré 6,29% en 2019: PRISMA Credit Allocation Europe. Ce fonds d’allocation présente deux particularités:

- exploiter la diversité des segments obligataires européens: outre la dette souveraine et le crédit corporate investment grade, il cherche à capter de l’alpha au sein des segments ayant un couple rendement/risque plus élevé dans l’univers obligataire, tels que les obligations convertibles ou le crédit high yield. Pour cela, il s’appuie sur les fonds phares d’Ellipsis AM gérés par des pôles de gestion spécialisés sur ces classes d’actifs. Les investissements dans les fonds «maison» s’effectuent à travers des parts spécifiques internes et réservées au Groupe Exane et la société de gestion, ce qui permet de bénéficier de la qualité des expertises Ellipsis AM.

- optimiser cette diversification via une gestion flexible: le gérant assure un pilotage dynamique de l’allocation entre les différentes classes d’actifs. Il ajuste ainsi sa répartition tactique entre actifs défensifs et actifs risqués en fonction des cycles de marché.

PRISMA Credit Allocation Europe a donc cette capacité de cumuler un alpha de picking via les fonds Ellipsis de convictions convertibles et crédit gérés au sein de la société de gestion, et un alpha de timing via un process quantitatif d’allocation.

En résumé, ce fonds de fonds incarne la vision globale macro de l’allocation obligataire d’Ellipsis AM. Cette allocation est élaborée à partir d’indicateurs propriétaires de statut de marché, dont un indicateur de confiance quantitatif permettant de déterminer le profil de risque du portefeuille et l’allocation cible entre actifs risqués et non risqués.

«Face à ces menaces persistantes, le ralentissement global se poursuit. Les rentabilités attendues restant faibles, nous maintenons une surexposition tactique sur les actifs risqués.»